Akcje spółek wydobywających królewski kruszec mają w tym roku lepszą stopę zwrotu niż samo złoto. „Widzimy atrakcyjny stosunek ryzyka do zysku” – stwierdził ostatnio bank inwestycyjny UBS. Sam metal ma szanse w długim terminie drożeć jeszcze bardziej m.in. przez dedolaryzację czy sondowane wejście do gry na rynku złota Stanów Zjednoczonych, uważają eksperci.

Chociaż złoto jest w super hossie, rozchwytywane przez banki centralne, fundusze ETF i drobnych inwestorów, to ekspozycję na królewski kruszec można uzyskać także poprzez inwestycje w spółki zajmujące się jego wydobyciem. Obok wspomnianych inwestycji w ETF-y, jednostki uczestnictwa tradycyjnych funduszy inwestycyjnych czy instrumenty pochodne, dają możliwość zaangażowania w tzw. „papierowe złoto".

KondycjД™ gГіrnikГіw zЕ‚ota (i srebra) mierzy na przykЕ‚ad NYSE Arca Gold Miners Index (GDM), ktГіry jest benchmarkiem dla popularnego ETF-u VanEck Gold Miners (GDX). Ma on swГіj europejski odpowiednik VanEck Gold Miners UCITS ETF. GDX w tym roku legitymuje siД™ stopД… zwrotu wynoszД…cД… juЕј 30 proc. W tym samym czasie cena zЕ‚ota, ktГіra w kolejnych czterech miesiД…cach roku (takЕјe 1 kwietnia) biЕ‚a historyczne rekordy, wzrosЕ‚a o 20 proc. Przez ostatni rok GDX zyskaЕ‚ natomiast blisko 44 proc., a zЕ‚oto prawie 40 proc.

WidaД‡, Ејe gГіrnicy zЕ‚ota zaczynajД… odrabiaД‡ dystans, o ktГіrym rok temu na ЧгЦЗІКИь№ы pisaliЕ›my w artykule „NajdroЕјsze kopalnie zЕ‚ota. Ceny jednak daleko od rekordГіw”. PrzytoczyliЕ›my wtedy teЕј wnioski z raportu Sprott Asset Management, ktГіry mГіwiЕ‚, Ејe po kaЕјdym ciД™ciu stГіp przez Fed w przeszЕ‚oЕ›ci nastД™powaЕ‚y spore wzrosty na akcjach spГіЕ‚ek wydobywajД…cych zЕ‚oto. Stopy amerykaЕ„skiej Rezerwy Federalnej zaczД™Е‚y byД‡ Е›cinane we wrzeЕ›niu i do koЕ„ca ubiegЕ‚ego roku spadЕ‚y o 100 pb.

„Argumenty inwestycyjne dotyczące akcji spółek wydobywających złoto są jasne i przekonujące. Opierają się na wartości i okolicznościach” – wspominaliśmy za raportem Sprott, który wskazywał, że krajobraz makroekonomiczny dla dolara amerykańskiego, głównego konkurenta złota, pogarsza się i królewski kruszec właściwie wyceniony powinien być w przedziale 2500–3000 dolarów za uncję.

Co dalej z cenД… zЕ‚ota i akcjami zЕ‚otych spГіЕ‚ek?

Górny przedział prognozowanej ceny złota osiągnęliśmy w połowie marca br. i pytanie: co dalej z ceną złota i wyceną firm je wydobywających? Nad tym tematem pochylają się analitycy banków inwestycyjnych, którzy gremialnie zaczęli podnosić prognozy cen złota nawet do 3500 dolarów za uncję trojańską. Co do górników złota w ostatnim czasie UBS napisał, że „sektor w końcu zaczął pokazywać oznaki życia”, twierdząc nawet, że .

UBS podkreЕ›la, Ејe spГіЕ‚ki wydobywajД…ce zЕ‚oto oferujД… nie tylko potencjalny wzrost kursu, ale takЕјe dochГіd z dywidend, wiД™c teoretycznie powinny osiД…gnД…Д‡ lepsze wyniki niЕј samo zЕ‚oto na rozgrzanym rynku. Przez ostatnie lata ich stopy zwrotu byЕ‚y wyraЕєnie sЕ‚absze od tego, co oferowaЕ‚o samo zЕ‚oto. Stopa zwrotu na zЕ‚ocie za ostanie 2 lata to 58 proc., dla GDX to 42 proc.

Jak wspomnieliśmy na wstępie górnicy złota zaczynają nadrabiać zaległości, ale ich akcje ciągle wydają się niedowartościowane. Obecnie walory spółek górniczych mają średni wskaźnik ceny do zysku (C/Z) wynoszący 15, podczas gdy cztery lub pięć lat temu wynosił on 21 – wylicza UBS. Analityk Daniel Major, który jest autorem notatki szwajcarskiego banku, zaleca jednak selektywne podejście do sektora i wskazuje swoich faworytów: Barrick Gold, Endeavour Mining, Northern Star i firmę streamingową Franco-Nevada.

Streaming zЕ‚ota i mocna pozycja finansowa

W tym momencie warto przypomnieć, że wśród branżowych spółek wyróżniamy dwa ich rodzaje ze względu na rodzaj prowadzonego biznesu. Jednym są typowe spółki górnicze wydobywające żółty metal w swoich kopalniach. Drugim jest działalność oparta na tantiemach ze streamingu metali szlachetnych. Tzw. firmy strumieniowe zawierają umowy z firmami górniczymi na zakup z dyskontem ich wydobycia złota, które jest zazwyczaj produktem ubocznym kopania innych surowców. Firmy strumieniowe charakteryzują się większą stabilność po stronie kosztowej.

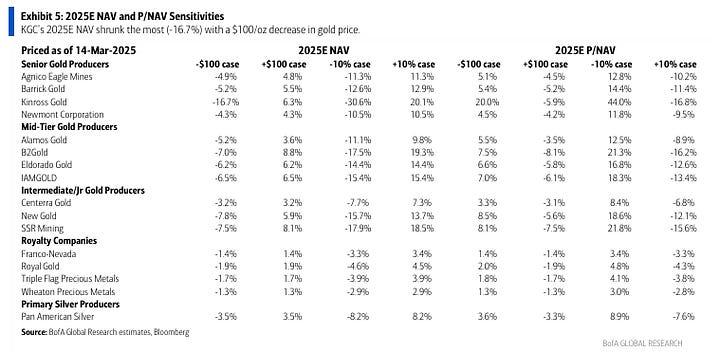

Dobrze to widaД‡ w ostatniej analizie Bank of America, ktГіry zbadaЕ‚ wraЕјliwoЕ›Д‡ wyniku EBITDA i NAV (wartoЕ›Д‡ netto aktywГіw) na ceny zЕ‚ota dla rГіЕјnych firm zwiД…zanych z produkcjД… zЕ‚ota, w tym zarГіwno duЕјych producentГіw zЕ‚ota, jak i firm zajmujД…cych siД™ tantiemami (royalty), takimi jak Franco-Nevada czy Wheaton Precious Metals. Firmy te wykazujД… mniejszД… wraЕјliwoЕ›Д‡ na zmiany cen zЕ‚ota w porГіwnaniu do tradycyjnych producentГіw, zarГіwno pod wzglД™dem EBITDA, jak i NAV.В

WiД™cej o najwiД™kszych spГіЕ‚kach w branЕјy, takich jak wspomniane Franco-Nevada, Wheaton Precious Metals, ale teЕј Agnico Eagle Mines, Newmont Goldcorp czy Barrick Gold Corporation moЕјna przeczytaД‡ w poprzednim artykule o gГіrnikach zЕ‚ota, w ktГіrym jako jeden z hamulcГіw wzrostu cen ich akcji zwracaliЕ›my uwagД™ na koszty dziaЕ‚alnoЕ›ci. В

„W ostatnich latach firmy wydobywające złoto zmagały się z presją kosztową, ale teraz coraz mogą korzystać z wyższych cen złota. My zwiększamy w nie zaangażowanie” — Shaniel Ramjee z Pictet Asset Management. „Przy obecnych cenach złota rentowność powraca” – dodała.

Gold Production Q4 2024

— MiningVisuals (@MiningVisuals)

Read more:

Opublikowane raporty finansowe oraz podjД™te decyzje Е›wiadczД… o ich silnej pozycji kapitaЕ‚owej. Przychody Barrick Gold Corporation wzrosЕ‚y w 2024 r. o 13,4 proc. rdr, u Agnico Eagle Mines byЕ‚ to wzrost o 25 proc., a w przypadku , czyli najwiД™kszej branЕјowej spГіЕ‚ki, ktГіra powstaЕ‚a z poЕ‚Д…czenia siД™ pierwszego i drugiej producenta zЕ‚ota na Е›wiecie, przychody zwiД™kszyЕ‚y siД™ o 58 proc., ale sam zysk netto poszybowaЕ‚ w gГіrД™ o 234 proc.

Ponadto poinformowało, że ​​jej bilans jest najsilniejszy od ponad dekady i zadeklarowało wypłatę dywidendy prawie pięć razy większej niż przed rokiem. ogłosił wykup akcji własnych o wartości 1 mld dol., po podwojeniu wolnych przepływów pieniężnych w IV kw. Harmony Gold, czyli największy górnik złota w RPA poinformował, że ze środków własnych sfinansuje budowę nowej kopalni miedzi. .

Ryzyko korekty i wejЕ›cie do gry o zЕ‚oto USA (?)

Nota UBS zaleca jednak ostrożność i jak wspomniano wyżej selektywne spojrzenie na spółki. „Sektor bardzo długo nie osiągał celów produkcyjnych i zmagał się ze wzrostem kosztów. Krótko mówiąc, zaufanie do branży wymaga odbudowy” – napisał Daniel Major z UBS. Spodziewa się jednak rewizji w górę prognoz zysków w nadchodzących tygodniach, ponieważ analitycy zaczną uwzględniać wyższe ceny złota. To może poprawić nastroje i pomóc we wzroście wycen.

W analizie UBS uwagę zwraca spojrzenie na spółki wydobywcze pod względem lokalizacji i ryzyka związanego z regionami niestabilnymi politycznie. Pod uwagę trzeba też wziąć, że złoto może zbliżać się do końca ostatniej fali wzrostowej, która bardzo szybko zaprowadziła ceny na poziomy prognozowane w optymistycznych scenariuszach dopiero pod koniec roku. Brak znaczącej korekty cen, to czynnik ryzyka w krótkim terminie, jednak w średnim i długim terminie, górnicy złota wyglądają na pierwszoplanowych beneficjentów nowej rzeczywistości, w której dni z cenami złota poniżej 2000 dolarów za uncję minęły.

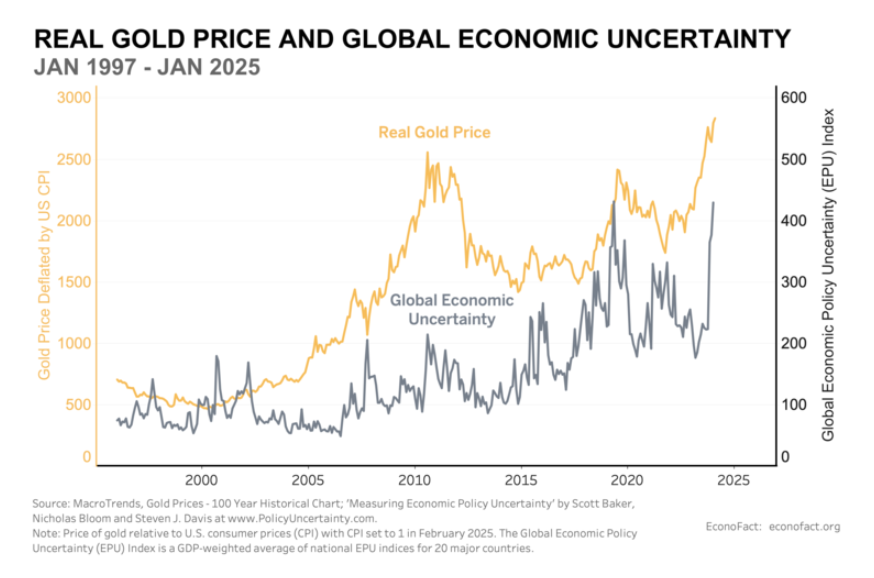

Rozchwianie rynkГіw wojnД… handlowД…, rozkrД™conД… przez USA napД™dza ceny zЕ‚ota. Uporczywa inflacja, niepewnoЕ›Д‡ co do kondycji Е›wiatowej gospodarki oraz obawy geopolityczne pozostajД… czynnikiem dominujД…cym w rynkowych przekazach, tЕ‚umaczД…cych wzrost wartoЕ›ci metalu w ostatnich latach. RolД™ zЕ‚ota w takich czasach widaД‡ na poniЕјszym wykresie. Gdy czasy niepewnoЕ›ci gospodarczej rosnД…, roЕ›nie rГіwnieЕј cena zЕ‚ota.В

Analityk Tavi Costa z Crescat Capital LLC uważa, że kontynuacja polityki banków centralnych oparta na akumulacji złota jest niezachwiana. „Historycznie rezerwy złota w USA stanowiły 53 proc. światowych zasobów złota. Obecnie liczba ta spadła do zaledwie 20 proc. Stany Zjednoczone w rzeczywistości zrezygnowały z pozyskiwania złota, stając obok globalnego trendu. Jednak wierzę, że wkrótce możemy być świadkami zmiany tego stanowiska” – prognozuje w wywiadzie dla

W jego prognozie popyt na złoto ma się zwiększyć właśnie za sprawą USA. Obecnie amerykańskie rezerwy wynoszą około 8133,5 ton i pozostają na tym poziomie od 2005 roku. „Gdy badamy obecne rezerwy złota w USA, szczególnie , okazuje się, że wynoszą one około 2 proc. Dla porównania, przed II wojną światową wskaźnik ten wynosił około 40 proc. (…) Historia pokazuje, że systemy finansowe przechodzą znaczące transformacje mniej więcej co pięćdziesiąt lat, często charakteryzujące się nagłymi i głębokimi zmianami. Podejrzewam, że zbliżamy się do kolejnego takiego punktu zwrotnego” – dodaje Costa.

Up and up it goes.

— In Gold We Trust (@IGWTreport)

„Trendy dywersyfikacji i dedolaryzacji powinny prowadzić do dalszego solidnego popytu banków centralnych w nadchodzących latach. Ponadto rosnący deficyt federalny USA i pogarszający się profil zadłużenia w dłuższej perspektywie powinny również wspierać atrakcyjność złota w stosunku do dolara amerykańskiego” – to z kolei diagnoza UBS. Do której dołączono poniższe zalecenie dla klientów.

„Postrzegamy zЕ‚oto jako skuteczne zabezpieczenie portfela i jego dywersyfikacjД™ oraz uwaЕјamy, Ејe alokacja okoЕ‚o 5 proc. w zrГіwnowaЕјonym portfelu w USD jest optymalna. Walory powiД…zane ze zЕ‚otem mogД… oferowaД‡ wiД™kszy potencjaЕ‚ zyskГіw kapitaЕ‚owych, ale prawdopodobnie mogД… byД‡ bardziej zmienne i zachowywaД‡ siД™ jak poozstaЕ‚e akcyje w czasach awersji do ryzyka. (…) ґЬЕ‚ґЗіЩґЗ i aktywa z nim zwiД…zane powinny stanowiД‡ czД™Е›Д‡ dobrze zdywersyfikowanego portfela inwestycyjnego” – napisano w lutowej notatce zatytuЕ‚owanej

MichaЕ‚ Kubicki