Zaaprobowany przez komitet inwestycyjny 足智彩赛果 portfel permanentny Harry'ego Browne鈥檃 po raz kolejny okaza艂 si臋 astabiln膮 艂ajb膮 na wzburzonym morzu 艣wiatowych finans贸w. Z pierwszej fazy wojen celnych prezydenta Trumpa nasz PPT wyszed艂 zwyci臋sko, dostarczaj膮c swoim zwolennikom niewyg贸rowan膮, lecz ca艂kiem przyzwoit膮 stop臋 zwrotu.

Min臋艂y ju偶 prawie cztery miesi膮ce roku 2025. W tegorocznej edycji Portfela Gwiazd komitet inwestycyjny 足智彩赛果 postawi艂 na klasyczny portfel permanentny autorstwa Harry'ego Browne鈥�a. Wybieraj膮c to rozwi膮zanie, spodziewali艣my si臋 turbulencji na rynkach finansowych. Ale chyba 偶aden z nas nie s膮dzi艂, 偶e b臋d膮 one tak silne i 偶e pojawi膮 si臋 tak szybko. I tym lepiej ze wzgl臋d贸w edukacyjnych, gdy偶 nasz portfel 鈥瀋a艂oroczny鈥� przeszed艂 sw贸j chrzest bojowy od razu od niez艂ego sztormu.

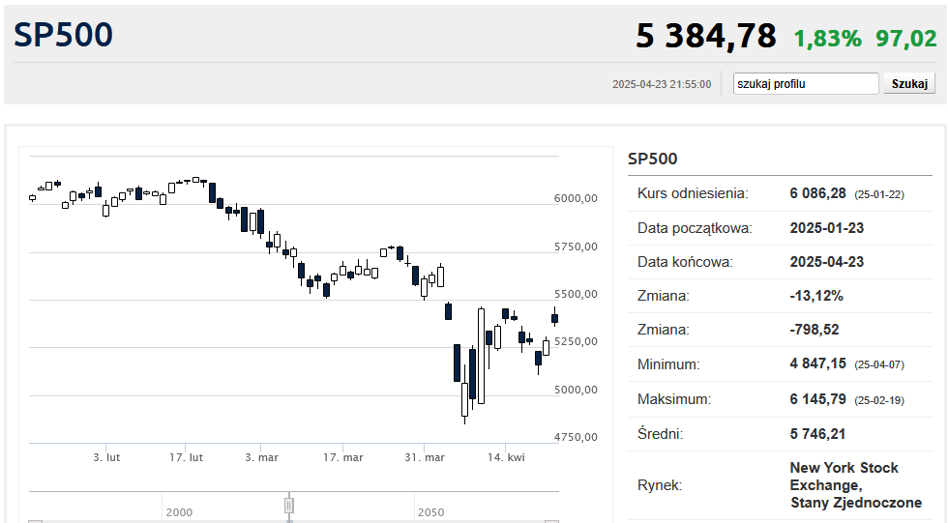

Od po艂owy lutego do kwietniowego przesilenia indeks S&P500 zaliczy艂 spadek o 21%, przej艣ciowo wkraczaj膮c na terytorium umownej bessy (definiowanej jako spadek o przynajmniej 20% od ostatniego szczytu). Panika wywo艂ana zaporowymi taryfami celnymi zaproponowanymi przez prezydenta Donalda Trumpa udzieli艂a si臋 te偶 innym 艣wiatowym gie艂dom, kt贸rym jednak do dzisiaj uda艂o si臋 odrobi膰 spor膮 cz臋艣膰 鈥瀋elnych鈥� strat.

足智彩赛果

Dolar znalaz艂 si臋 w spadku swobodnym. Pod presj膮 sprzedaj膮cych znalaz艂y si臋 nawet obligacje rz膮du Stan贸w Zjednoczonych. 窜艂辞迟辞 seryjnie bi艂o rekordy wszech czas贸w, od pocz膮tku 2025 roku zyskuj膮c przesz艂o 26%. Klas膮 sam膮 dla siebie pozostawa艂 polski rynek akcji, gdzie WIG, sWIG80 i mWIG40 ustanowi艂y nowe rekordy wszech czas贸w, a WIG20 od sylwestra da艂 zarobi膰 ponad 25%.

鈥瀂艂oty spadochron鈥� uratowa艂 portfel Browne鈥檃

To w艂a艣nie udzia艂 z艂ota okaza艂 si臋 zbawienny dla zwolennik贸w wynalazku Harry'ego Browne鈥檃. Przypomnijmy, 偶e jest to prosty portfel permanentny zbudowany z zaledwie czterech pasywnych ETF-贸w. Wi臋cej na temat tego pomys艂u inwestycyjnego mo偶na przeczyta膰 w tek艣cie zatytu艂owanym: 鈥濸ortfel Browne鈥檃. Prosty pomys艂 na d艂ugoterminowe inwestowanie鈥�.

Pisz膮c w du偶ym skr贸cie: zak艂ada pasywn膮 alokacj臋 kapita艂u w czterech r贸wnych 膰wiartkach: z艂ocie, ameryka艅skich akcjach, obligacjach skarbowych USA i dolarowej got贸wce rozumianej jako ameryka艅skie bony skarbowe. Wszystko to za po艣rednictwem czterech ETF-贸w: Vanguard Total Stock Market (VTI), SPDR Blmbg Barclays 1-3 Mth T-Bill (BIL), iShares 20+ Year Treasury Bond (TLT) oraz SPDR Gold Trust (GLD).

By艂 to okres, w kt贸rym zawiod艂y oba 鈥瀞ilniki鈥� naszego portfela. Ameryka艅skie akcje (VTI) przynios艂y ponad 10% strat. Treasuries (pod postaci膮 TLT) zako艅czy艂y ten okres nieznacznie pod kresk膮 (-0,65%). Zgodnie z planem na niewielkim plusie by艂a cz臋艣膰 got贸wkowa (BIL), kt贸ra da艂a zarobi膰 skromne 1,01%. Sytuacj臋 uratowa艂o z艂oto (GLD), kt贸re przynios艂o imponuj膮ce 28,49%. St膮d wynik ca艂ego portfela za pierwsze 114 dni 2025 roku to 4,64%.

Mo偶e i nie za du偶o, ale to rezultat o blisko 15 pkt. proc. lepszy od tego, co osi膮gn膮艂 szeroki ameryka艅ski rynek akcji oraz o ponad 5 pkt. proc. przebijaj膮cy obligacje Wuja Sama. Wiadomo, gdzie nam z tym wynikiem do polskiego WIG-u (+25% YTD), ale tak udany pocz膮tek roku na GPW zdarza si臋 nam nie cz臋艣ciej ni偶 raz na dekad臋.

Wnioski z inwestycyjnego eksperymentu

Podsumowuj膮c pierwsze 114 dni roku mamy w pami臋ci, 偶e nasz inwestycyjny typ dotyczy艂 wszystkich 365 dni A.D. 2025. Jest to zatem zak艂ad 艣rednioterminowy i jest troch臋 zbyt wcze艣nie, aby wyci膮ga膰 daleko id膮ce wnioski. Tym bardziej, 偶e w 艣wiecie portfeli permanentnych horyzont inwestycyjny liczy si臋 w latach, a nierzadko wr臋cz w dekadach. I w takich jednostkach czasu nale偶y ocenia膰 uzyskiwane stopy zwrotu. Ale tym, co nas cieszy nawet w tak kr贸tkim terminie, jest niska zmienno艣膰 i zerowe obsuni臋cie kapita艂u uzyskane w bardzo turbulentnym otoczeniu rynkowym.聽 Po prostu du偶e straty na rynku akcji by艂y z nawi膮zk膮 rekompensowane przez wydatny komponent z艂ota.

Po drugie, w inwestowaniu czas ma podw贸jne znaczenie. Pierwsze jako niezb臋dne 鈥瀙aliwo鈥� dla procentu sk艂adanego i st贸p zwrotu. A drugie jako koszt alternatywny. Portfele permanentne maj膮 t臋 niezaprzeczaln膮 zalet臋, 偶e bardzo oszcz臋dzaj膮 czas inwestor贸w. Na ich 鈥瀘bs艂ug臋鈥� od biedy wystarczy godzina rocznie lub godzina na kwarta艂. Oferuj膮 one rynkowe stopy zwrotu osi膮gane bardzo niskim nak艂adem czasu, niewielkim stresie (patrz maksymalne obsuni臋cie), tanio (przez niskokosztowe ETF-y) oraz 鈥� 艂atwo. Je艣li dodatkowo wyniki te s膮 powtarzalne latami, to zdecydowana wi臋kszo艣膰 inwestor贸w mo偶e w ten spos贸b osi膮gn膮膰 zakre艣lone przez siebie d艂ugoterminowe cele (np. zbudowanie funduszu emerytalnego czy rentierskiego).

Oczywi艣cie w 艣wiecie finans贸w tak samo jak w 偶yciu nic nie jest doskona艂e. I nikt nie mo偶e da膰 gwarancji, 偶e portfel przynosz膮cy przyzwoite wyniki przez poprzednie 50 lat b臋dzie si臋 spisywa艂 r贸wnie dobrze przez nast臋pne p贸艂wiecze. Tak mo偶e by膰, ale nie musi. Nawet stare i sprawdzone idee od czasu do czasu potrzebuj膮 zmian i adaptacji do zmieniaj膮cych si臋 warunk贸w rynkowych i technologicznych. Przysz艂e zyski nie s膮 nam obiecane raz na zawsze.

![Z艂oty tydzie艅, marudz膮cy polski konsument i mo偶e majowe [a mo偶e nie] obni偶ki st贸p procentowych](https://galeria.bankier.pl/p/1/6/fe34cd7e8bf9de-480-288-182-417-1440-864.jpg)