Ceny z艂ota bij膮 historyczne rekordy. Powody do zadowolenia mog膮 mie膰 nie tylko posiadacze sztabek, monet czy bi偶uterii z kr贸lewskiego kruszcu, ale tak偶e inwestuj膮cy bezpo艣rednio w akcje kopalni z艂ota. Sprawdzamy, jak sobie radz膮 kursy najwi臋kszych graczy na rynku i czy ten poci膮g ju偶 odjecha艂.

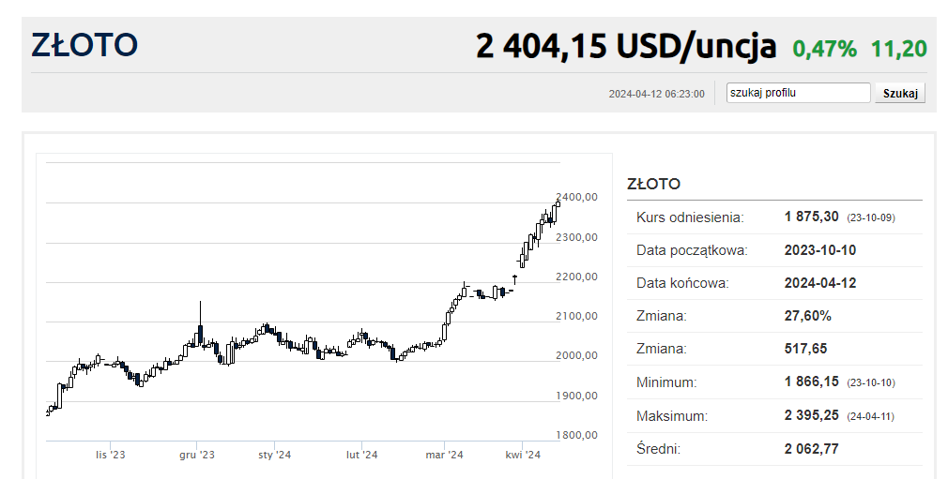

Na rynkach trwa gor膮czka z艂ota. Od pocz膮tku 2024 roku cena z艂ota wyra偶ona w dolarach posz艂a w g贸r臋 o 15,6 proc., po zwy偶ce o 13,2 proc. w roku ubieg艂ym. Na pocz膮tku marca dolarowe notowania z艂ota wybi艂y si臋 g贸r膮 z trwaj膮cej ponad trzy lata konsolidacji w zakresie 1620-2078 USD/oz. Jak podliczy艂 Krzysztof Kolany, tylko w marcu 鈥瀊arbarzy艅ski relikt鈥� zyska艂 9,2 proc. i by艂a to najwy偶sza miesi臋czna stopa zwrotu od lipca 2020 roku. W kwietniu wzrosty wynosz膮 ju偶 blisko 7 proc., a nie mamy jeszcze po艂owy miesi膮ca.

Przyczyny zwy偶ek cen 鈥瀔r贸lewskiego kruszcu鈥� g艂贸wny analityk 足智彩赛果 opisa艂 w nast臋puj膮cych s艂owach: 鈥瀦艂oto dro偶eje w oczekiwaniu na poluzowanie polityki monetarnej przez Rezerw臋 Federaln膮. Ni偶sze nominalne (ale tak偶e realne) stopy procentowe w USA to tradycyjnie otoczenie sprzyjaj膮ce wy偶szym cenom metali szlachetnych. Na to wszystko nak艂ada si臋 wci膮偶 wysokie ryzyko geopolityczne oraz coraz bardziej 鈥瀙rzegrzany鈥� rynek akcji鈥�.

足智彩赛果

Papierowe z艂oto, czyli co?聽

Poza inwestycj膮 w fizyczne z艂oto mo偶liwe jest tak偶e inwestowanie w tzw. 鈥瀦艂oto papierowe", czyli r贸偶nego rodzaju instrumenty finansowe daj膮ce inwestorowi ekspozycj臋 na cen臋 z艂ota. Zaliczamy do nich np. akcje sp贸艂ek zajmuj膮cych si臋 wydobyciem, przetwarzaniem i handlem z艂otem, fundusze ETF, jednostki uczestnictwa tradycyjnych funduszy inwestycyjnych, czy instrumenty pochodne takie jak kontrakty terminowe, opcje, czy kontrakty CFD na z艂oto. 聽

Od zesz艂ego roku na GPW mo偶na inwestowa膰 w instrument ETC zapewniaj膮cy ekspozycj臋 na z艂oto przechowywane w skarbcu brytyjskiej Mennicy Kr贸lewskiej. Do tego ekspozycj臋 na rynek z艂ota mog膮 dawa膰 akcje takich sp贸艂ek jak Mennica Skarbowa z NewConnect i Mennica Polska z GPW. 窜艂辞迟辞 wydobywa i sprzedaje tak偶e KGHM, ale przy skali wp艂yw贸w z wydobycia miedzi i nawet srebra, przychody z tego tytu艂u s膮 pomijalne.

Najwi臋ksze "z艂ote sp贸艂ki"

O wiele ciekawiej wygl膮da jednak sprawa na zagranicznych gie艂dach, gdzie akcje sp贸艂ek trudni膮cych si臋 wydobyciem i sprzeda偶膮 z艂ota s膮 ostatnio szczeg贸lnie poszukiwane. Wida膰 to po ich kursach, kt贸re w ostatnich tygodniach poderwa艂y si臋 do g贸ry w 艣lad za cenami z艂ota. Szerok膮 baz臋 kopalni notowanych na 艣wiatowych gie艂dach oferuje portal , agreguj膮cy dane o sp贸艂kach zajmuj膮cych si臋 g贸rnictwem, w tym kopaniem i wydobyciem z艂ota. 聽

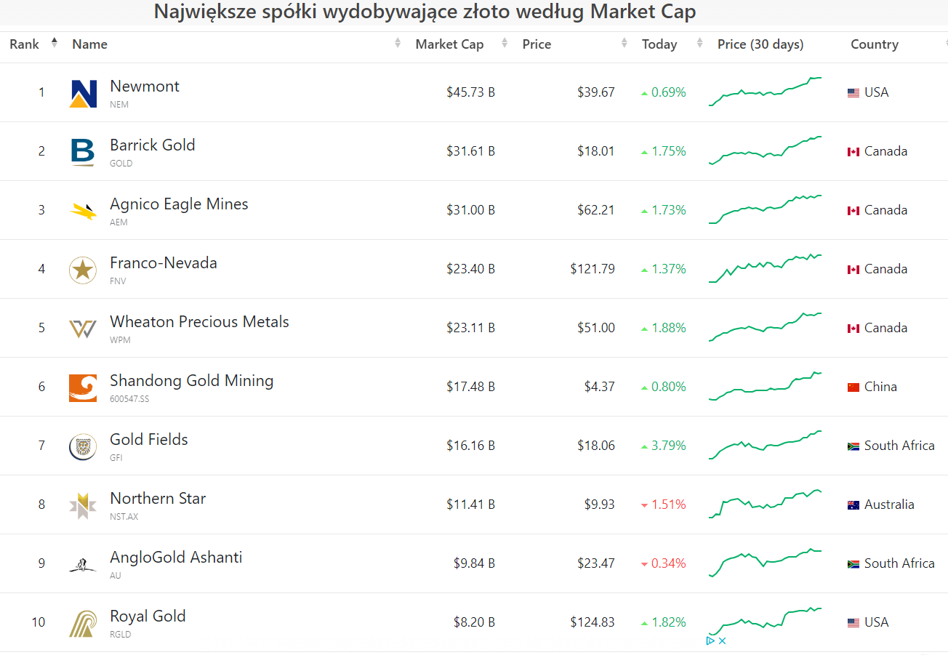

Pakiet podstawowych informacji przydatnych inwestorowi znajdziemy te偶 w zestawieniu portalu , gdzie mo偶emy sprawdzi膰, kt贸re kopalnie s膮 w tym momencie najwy偶ej wyceniane przez gie艂dowych inwestor贸w. Kapitalizacja czo艂owej dziesi膮tki to blisko 218 mld dol., a wszystkich 85 sp贸艂ek zajmuj膮cych si臋 wydobyciem z艂ota (uj臋tych w zestawieniu) to ponad 334 mld dol.

Pierwsza z nich to wyceniana na ok. 46 mld dol. Newmont Goldcorp, kt贸ra powsta艂a z po艂膮czenia si臋 pierwszego i drugiej najwi臋kszego producenta z艂ota na 艣wiecie: kanadyjskiego Goldcorpu i ameryka艅skiego Newmont Mining Corporation. W listopadzie ubieg艂ego roku firma powi臋kszy艂a si臋 jeszcze bardziej kupuj膮c australijski Newcrest Mining. Jest jedynym producentem z艂ota notowanym w indeksie S&P500. Swoje kopalnie ma w Afryce, Australii, Ameryce 艁aci艅skiej i Karaibach, Ameryce P贸艂nocnej oraz Papui-Nowej Gwinei. W 2023 r. wydoby艂y 艂膮cznie 5,5 miliona uncji z艂ota i 891 tysi臋cy ekwiwalent贸w z艂ota (GEO).

Druga firma to Barrick Gold Corporation. W 2023 roku firma wyprodukowa艂a prawie 4,06 miliona uncji z艂ota. Mo偶e pochwali膰 si臋 najwy偶szym w bran偶y ratingiem kredytowym na poziomie A3 od Agendy Moody鈥檚. Sp贸艂ka prowadzi kopalnie w 19 krajach: w obu Amerykach, Afryce, na Bliskim Wschodzie i w Azji. Wed艂ug Pitchbook zasobno艣膰 jej kopalni w z艂oto jest szacowana na ok. 20 lat wydobycia. Posiada tak偶e rosn膮c膮 ekspozycj臋 na mied藕. Je艣li zostanie zrealizowany projekt Reko Diq w Pakistanie, produkcja miedzi mog艂aby si臋 podwoi膰 do ko艅ca dekady i wynie艣膰 ponad 370 tys. ton.

Trzeci co do wielko艣ci producent z艂ota na 艣wiecie to firma Agnico Eagle Mines, kt贸ra trzy lata z rz臋du zwi臋kszy艂a swoj膮 baz臋 rezerw z艂ota, nabywaj膮c w ci膮gu ostatnich kilku lat liczne projekty g贸rnicze. Posiada aktywa zawieraj膮ce wysokiej jako艣ci rud臋 w cz臋艣ciach 艣wiata o niskim ryzyku geopolitycznym. Wi臋kszo艣膰 produkcji odbywa si臋 w Kanadzie, ale firma prowadzi tak偶e dzia艂alno艣膰 w Finlandii, Australii i Meksyku. Jej produkcja p艂atnego z艂ota w 2023 r. wynios艂a 3,44 mln uncji. 聽

Ciekaw膮 firm膮 jest Franco-Nevada, czyli kanadyjska firma zajmuj膮ca si臋 streamingiem metali szlachetnych. Posiada zdywersyfikowany portfel obejmuj膮cy umowy dotycz膮ce z艂ota, srebra, metali z grupy platynowc贸w, ale te偶 rudy 偶elaza oraz ropy i gazu. W 2023 roku 78 proc. jej przychod贸w (1,2 mld dol.) pochodzi艂o ze sprzeda偶y metali szlachetnych, w wi臋kszo艣ci (64 proc.) z艂ota. Sp贸艂ka pochwali艂a si臋 w raporcie rocznym, 偶e nie ma zad艂u偶enia i posiada 1,4 mld dol. got贸wki. W ubieg艂ym roku sprzeda艂a 627 tys. ekwiwalent贸w uncji z艂ota.聽 聽

Pierwsz膮 pi膮tk臋 zamyka Wheaton Precious Metals, tak偶e z Kanady, jak trzy poprzednie i jak numer cztery r贸wnie偶 zajmuje si臋 streamingiem metali szlachetnych, g艂贸wnie z艂ota i srebra. Ma obecnie umowy dla 18 dzia艂aj膮cych kopal艅 i 26 projekt贸w na etapie rozwoju. Umowy, podobnie jak w przypadku Franco Nevada chroni膮 Wheatona przed rosn膮cymi kosztami produkcji. W 2023 r. firma sprzeda艂a 619 tys. ekwiwalent贸w uncji z艂ota.

Firmy strumieniowe i ekwiwalenty uncji z艂ota

Przy okazji dw贸ch ostatnich firm trzeba wyt艂umaczy膰, czym jest biznes oparty na tantiemach ze streamingu metali szlachetnych. Polega na zawieraniu um贸w z firmami g贸rniczymi na zakup ca艂o艣ci lub cz臋艣ci ich wydobycia, kt贸re s膮 zazwyczaj produktem ubocznym wydobycia innych surowc贸w po wcze艣niej ustalonej cenie. Oczywi艣cie z dyskontem. Gwarantuje on wi臋ksz膮 stabilno艣膰 po stronie kosztowej, o kt贸rych nieco ni偶ej. 聽聽

W przypadku takich sp贸艂ek, kt贸rych portfolio zazwyczaj w wi臋kszym stopniu opiera si臋 tak偶e na innych metalach szlachetnych pojawia si臋 termin ekwiwalentu uncji z艂ota. R贸偶nica mi臋dzy uncj膮 ekwiwalentu z艂ota a uncj膮 鈥瀦wyk艂ego鈥� z艂ota polega na tym, 偶e ta pierwsza zlicza dochody tak偶e z innych metali sprzedawanych przez firm臋 i dzieli przez 艣redni膮 cen臋 uncji z艂ota. Stwarza to wska藕nik 艂atwiejszy do por贸wna艅 mi臋dzy sp贸艂kami z bran偶y metali szlachetnych. Zale偶y na tym zw艂aszcza firmom streamingowym, kt贸re chc膮 by膰 por贸wnywane z firmami wydobywaj膮cymi z艂oto.聽聽

窜艂辞迟辞 z rekordami, a sp贸艂ki nie

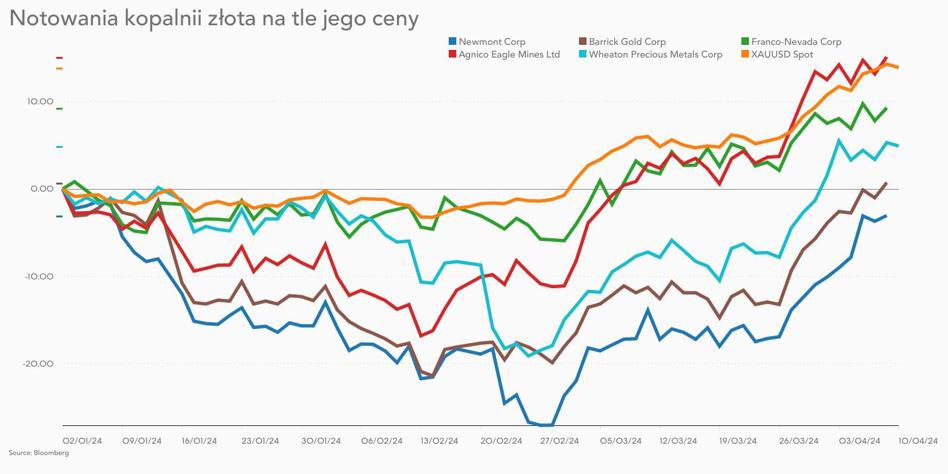

Wszystkie wymienione sp贸艂ki zaliczy艂y wyra藕ne wzrosty w ostatnich tygodniach, ale do rekord贸w cen, jakie obserwowane s膮 na samym z艂ocie jeszcze daleko. Newmont Goldcorp do szczytu ma ponad 110 proc., Barrick Gold Corporation prawie 200 proc., dla Agnico Eagle Mines to ok. 40 proc., dla Franco-Nevada to ok. 30 proc. i najmniej dla Wheaton Precious Metals, bo niespe艂na 15 proc.

Ceny akcji producent贸w z艂ota pozostaj膮 w tyle przede wszystkim ze wzgl臋du na koszty produkcji, kt贸re wzros艂y o 35 proc. od pocz膮tku 2020 r., g艂贸wnie z powodu wy偶szych koszt贸w pracy. Jest to jeden z powod贸w powstrzymuj膮cych ceny akcji przed osi膮gni臋ciem dawnych maksim贸w, przynajmniej przy obecnych nominalnych cenach, kt贸re nie wiadomo jak d艂ugo si臋 utrzymaj膮.聽

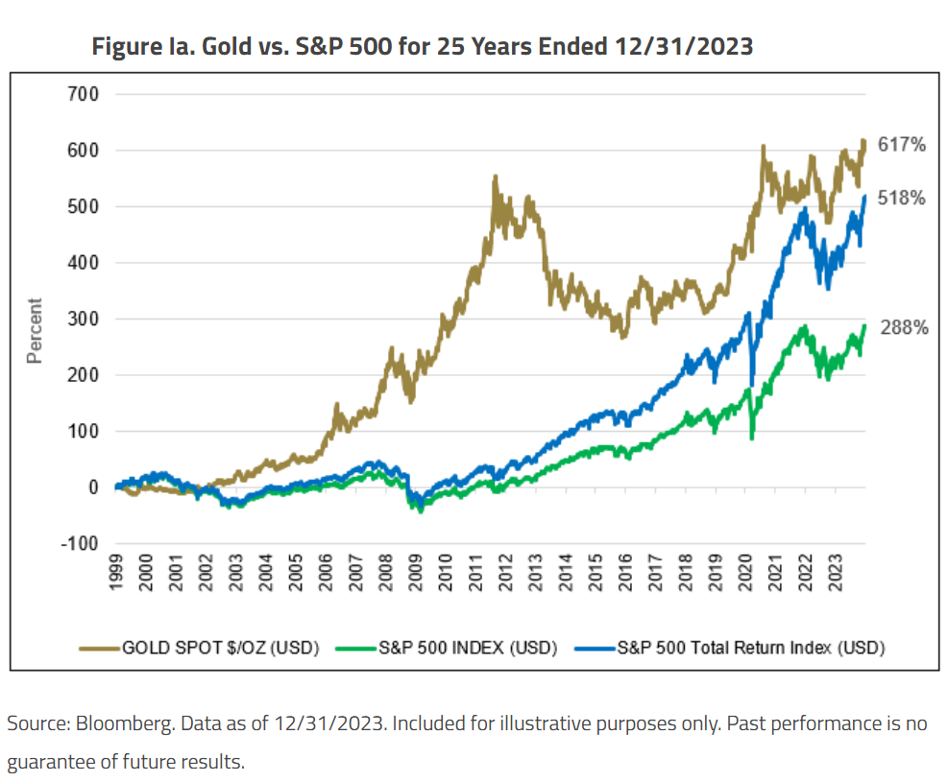

Jak pisa艂 Krzysztof Kolany, gdyby wzi膮膰 pod uwag臋 nawet oficjaln膮 inflacj臋 CPI dla Stan贸w Zjednoczonych, to historyczny rekord z艂ota ze stycznia 1980 roku wci膮偶 pozostaje niepobity, a 贸wczesne 850 USD mia艂o tak膮 sam膮 si艂臋 nabywcz膮 jak dzisiejsze 3 390 USD.

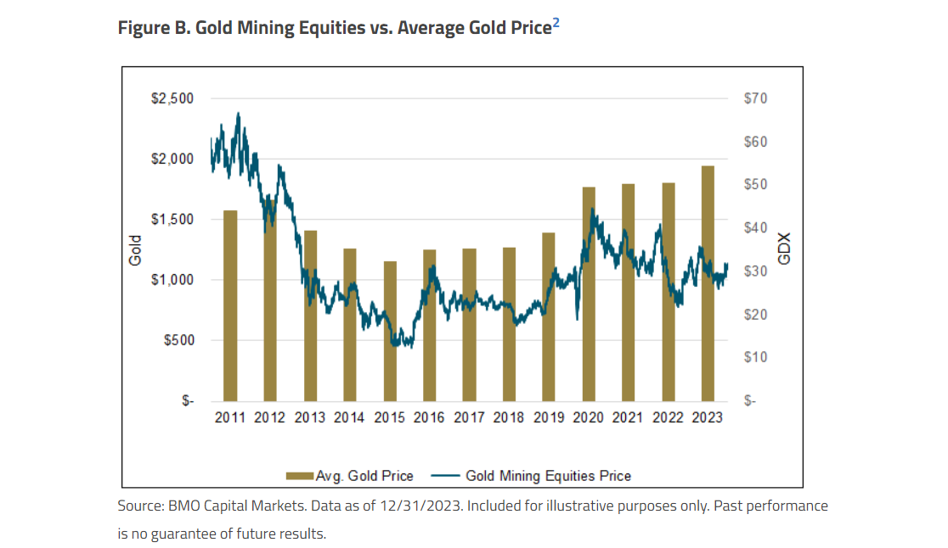

Notowania dobrze znanego ETF VanEck Gold Miners (GDX) (ma sw贸j europejski odpowiednik聽VanEck Gold Miners UCITS ETF, kt贸ry mo偶na kupi膰 u polskich broker贸w)聽skupuj膮cego do portfela akcje wydobywc贸w z艂ota maj膮 jeszcze 100 proc. do ceny z 2011 roku, gdy by艂y na szczycie. Potrzebna zatem jest wi臋c stabilna wysoka cena z艂ota, aby kursy akcji kopalni z艂ota mog艂y zbli偶y膰 si臋 do swoich rekordowych poziom贸w. 聽

窜艂辞迟辞 dla cierpliwych聽

Ale je艣li banki centralne b臋d膮 nadal kupowa膰 ogromne ilo艣ci z艂ota, jak w ostatnich dw贸ch latach, podtrzymany zostanie lub jeszcze zwi臋kszy si臋 popyt z Chin i zadzia艂a historyczna odwrotna korelacja ceny z艂ota do dolara, w obliczu oczekiwanych ci臋膰 st贸p procentach przez Rezerw臋 Federaln膮, to o nowe rekordy, a by膰 mo偶e nawet o 3000 dol., kt贸ry ju偶 pojawia si臋 w 聽mo偶e nie by膰 a偶 tak trudno.

W swoim raporcie o sp贸艂kach wydobywaj膮cych z艂oto John Hathaway ze聽 pisze, 偶e krajobraz makroekonomiczny dla dolara ameryka艅skiego, g艂贸wnego konkurenta z艂ota, pogarsza si臋 i kr贸lewski kruszec w艂a艣ciwie wyceniony powinien by膰 w przedziale 2500鈥�3000 dolar贸w.

鈥濶aszym zdaniem argumenty inwestycyjne dotycz膮ce akcji sp贸艂ek wydobywaj膮cych z艂oto s膮 jasne i przekonuj膮ce. Opieraj膮 si臋 na warto艣ci i okoliczno艣ciach. Nieznanym elementem jest cierpliwo艣膰鈥� 鈥� pisze w komentarzu. I mo偶e tej cierpliwo艣ci brakuje najbardziej, bo dopiero w d艂ugim terminie z艂oto pokazuje swoj膮 si艂臋.

Jak wyliczy艂聽Hathaway, po ka偶dym ci臋ciu st贸p przez Fed w przesz艂o艣ci nast臋powa艂y spore wzrosty na akcjach sp贸艂ek wydobywaj膮cych z艂oto. Od maja 2000 r. do stycznia 2008 r. indeks GDX聽wzr贸s艂 o 400 proc. Od stycznia do sierpnia 2016 r. ETF zyska艂 238 proc., natomiast od marca do lipca 2020 r. wzr贸s艂 o 208 proc.