Federalny Komitet Otwartego Rynku (FOMC) nie zmieni┼é poziomu st├│p procentowych, co wpisa┼éo si─Ö w oczekiwania rynku i analityk├│w. Nowo┼øci─ģ by┼éa informacja o rozpocz─Öciu ograniczenia ŌĆ×ilo┼øciowego zacie┼ønianiaŌĆØ (QT) polityki monetarnej w USA.

Przedzia┼é stopy funduszy federalnych pozosta┼é bez zmian na poziomie 4,25-4,50% - oznajmi┼é w komunikacie Federalny Komitet Otwartego Rynku (FOMC). Marcowa decyzja nie zapad┼éa jednak jednog┼éo┼ønie. Przeciwko zag┼éosowa┼é Christopher J. Waller, kt├│ry optowa┼é za kontynuacj─ģ programu QT w obecnym kszta┼écie.

Decyzja tej samej tre┼øci zapad┼éa tak┼╝e na styczniowym posiedzeniu FOMC. Wcze┼øniej na ka┼╝dym z trzech poprzednich posiedze┼ä Komitet podejmowa┼é decyzje o obni┼╝ce stopy funduszy federalnych. We wrze┼øniu zdecydowano si─Ö rozpocz─ģ─ć cykl poluzowania polityki monetarnej obni┼╝k─ģ st├│p od razu a┼╝ o 50 pb. Taka decyzja by┼éa do┼ø─ć kontrowersyjna, poniewa┼╝ tylko w roku 2001 i 2007 Rezerwa Federalna rozpoczyna┼éa cykl obni┼╝ek od tak du┼╝ego ci─Öcia. Niezbyt przekonuj─ģco brzmia┼éa tak┼╝e narracja przewodnicz─ģcego Powella m├│wi─ģcego o ŌĆ×rekalibracjiŌĆØ polityki monetarnej. W listopadzie dokonano drugiej obni┼╝ki, jednak tym razem ju┼╝ o ŌĆ×standardoweŌĆØ 25 punkt├│w bazowych. R├│wnie┼╝ o 25 pb. stopy w USA ┼øci─Öto w grudniu. ┼ü─ģczna skala jesiennych obni┼╝ek wynios┼éa zatem 100 pb.

Fed redukuje QT

Najwa┼╝niejsz─ģ informacj─ģ zawart─ģ w marcowym komunikacie FOMC jest redukcja ŌĆ×ilo┼øciowego zacie┼ønianiaŌĆØ polityki monetarnej. Pocz─ģwszy od kwietnia, Rezerwa Federalna ograniczy tempo redukcji swojej sumy bilansowej z 60 mld do 40 mld USD miesi─Öcznie. Ca┼ée ograniczenie QT odb─Ödzie si─Ö po stronie obligacji skarbowych, gdzie miesi─Öczny limit nierolowanych papier├│w zostanie zmniejszony z 25 mld do 5 mld USD. Natomiast portfel obligacji hipotecznych nadal b─Ödzie redukowany w tempie 35 mld USD na miesi─ģc.

Powyborcza ŌĆ×pauzaŌĆØ w monetarnym luzowaniu

Marcowa decyzja o utrzymaniu st├│p procentowych bez zmian wpisuje si─Ö w monetarn─ģ ŌĆ×pauz─ÖŌĆØ, jak─ģ niedawno zapowiedzia┼é przewodnicz─ģcy Rezerwy Federalnej Jerome Powell. - Nie musimy si─Ö spieszy─ć i jeste┼ømy dobrze przygotowani, aby poczeka─ć na wi─Öksz─ģ jasno┼ø─ć (odno┼ønie polityki administracji Trumpa ŌĆō przyp. red.) ┬ĀŌĆō powiedzia┼é 7 marca szef banku centralnego USA.

Rynkowy konsensus zak┼éada, ┼╝e stopy procentowe Fedu pozostan─ģ bez zmian najprawdopodobniej tak┼╝e na nast─Öpnym ŌĆō wypadaj─ģcym w maju ŌĆō posiedzeniu FOMC. Kolejna obni┼╝ka oczekiwana jest dopiero w czerwcu i przed publikacj─ģ dzisiejszego komunikatu rynek terminowy wycenia┼é jej szanse na ok. 64% - wynika z danych Fed Watch Tool. Do ko┼äca roku stopa funduszy federalnych mia┼éaby zosta─ć obni┼╝ona ┼é─ģcznie o 50-75 pb. wzgl─Ödem stanu obecnego.

Od lipca 2023 roku do wrze┼ønia 2024 kierownictwo Rezerwy Federalnej utrzymywa┼éo stopy procentowe na poziomie 5,25-5,50% i by┼éa to najwy┼╝sza warto┼ø─ć od 23 lat. By┼é to drugi najd┼éu┼╝szy okres utrzymywania tak wysokich st├│p procentowych w ci─ģgu ostatnich 30 lat. Tylko w latach 2006-07 Fed wstrzymywa┼é si─Ö z obni┼╝kami d┼éu┼╝ej (bo przez 15 miesi─Öcy) ni┼╝ w obecnym cyklu.

- Wzros┼éa niepewno┼ø─ć wzgl─Ödem perspektyw gospodarczych. Komitet jest wra┼╝liwy na ryzyka dla obu stron swojego podw├│jnego mandatu ┬ĀŌĆō g┼éosi marcowy komunikat Federalnego Komitetu Otwartego Rynku.

Przeczytaj tak┼╝e

- Komitet jest silnie zdeterminowany do podtrzymania pe┼énego zatrudnienia oraz sprowadzenia inflacji z powrotem do 2-procentowego celu ┬Ā- dodano ju┼╝ nieco tradycyjnie na wypadek, gdyby kto┼ø mia┼é co do tego w─ģtpliwo┼øci.

- Najnowsze odczyty wskazuj─ģ, ┼╝e aktywno┼ø─ć gospodarcza nadal ros┼éa w solidnym tempie. Stopa bezrobocia ustabilizowa┼éa w ostatnich miesi─ģcach na ni┼╝szym poziomie, a warunki na rynku pracy pozosta┼éy solidne. Inflacja pozostaje nieco podwy┼╝szona ŌĆō tak Komitet oceni┼é stan gospodarki USA w marcu 2025 roku. To o tyle interesuj─ģce, ┼╝e ani s┼éowem nie napomkni─Öto o kwestii ce┼é, za┼éamania nastroj├│w konsumenckich oraz o ryzyku wyst─ģpienia spadku PKB w I kwartale.

Ni┼╝szy wzrost PKB przy wy┼╝szej inflacji

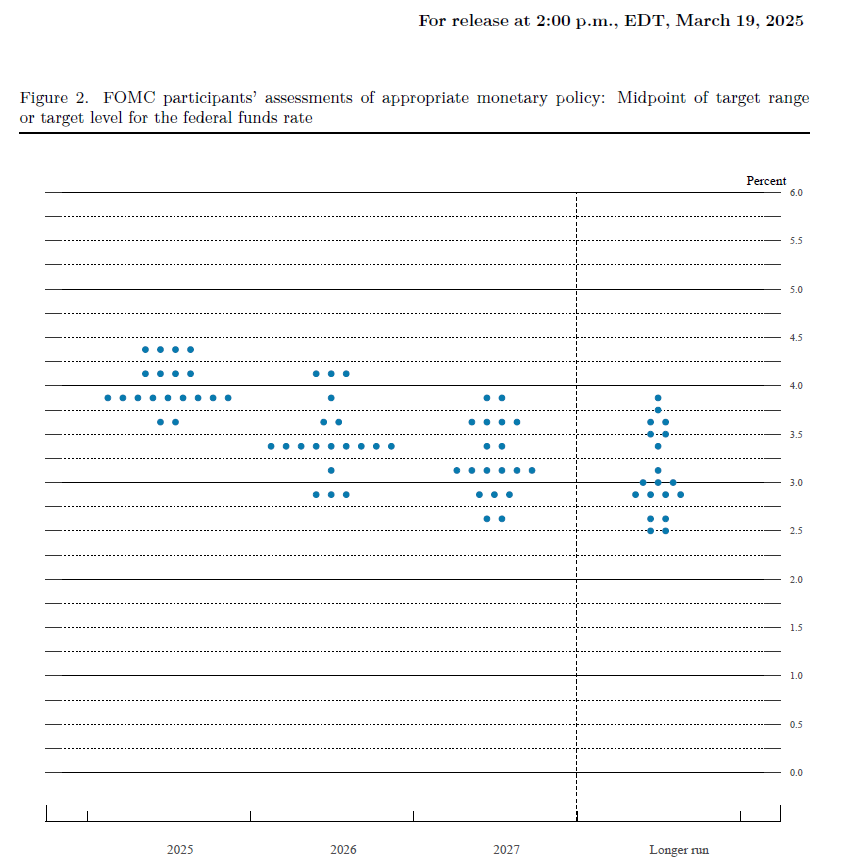

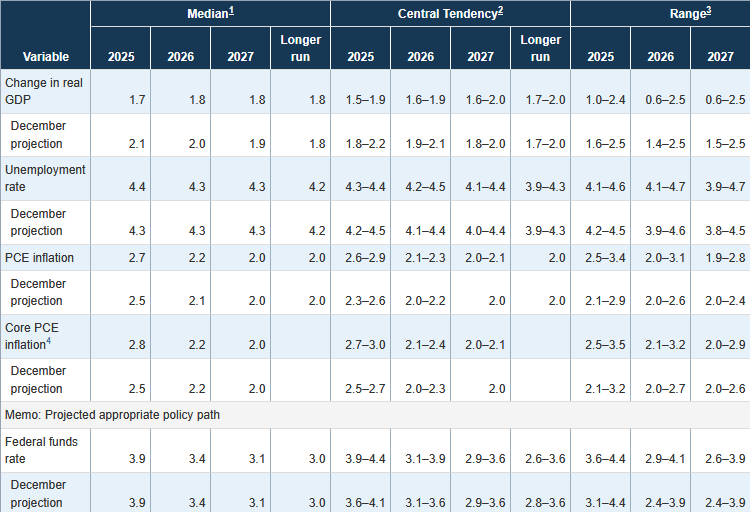

Niewiele nowego wni├│s┼é tak oczekiwany przez inwestor├│w wykres kropkowy. Tak samo, jak w grudniu ŌĆ×fedokropkiŌĆØ sugeruj─ģ jedynie dwie 25-punktowe obni┼╝ki stopy funduszy federalnych do ko┼äca 2025 roku. Tak┼╝e na rok 2026 istnieje wi─Ökszo┼ø─ć jedynie dla ci─Ö─ć o ┼é─ģcznej skali 50 pb, za┼ø na koniec 2027 r. stopa funduszy federalnych ma si─Ö znale┼║─ć blisko ŌĆ×stopy r├│wnowagiŌĆØ oszacowanej przez cz┼éonk├│w Komitetu na 3%.

Podniesiono za to ┼øcie┼╝k─Ö centraln─ģ projekcji dla inflacji PCE, kt├│ra w tym roku ma si─Ö ukszta┼étowa─ć na ┼ørednim poziomie 2,7% wzgl─Ödem 2,5% w projekcji grudniowej. Bazowy deflator wydatk├│w konsumenckich (PCE core) ma wynie┼ø─ć w tym roku ┼ørednio 2,8% wobec 2,2% zak┼éadanych w grudniu. W roku 2026 PCE core ma si─Ö obni┼╝y─ć do 2,2% i dopiero w roku 2027 znale┼║─ć si─Ö na docelowym.

Znacz─ģco w d├│┼é zrewidowano za to prognoz─Ö dla wzrostu PKB, kt├│ry w tym roku ma wynie┼ø─ć 1,7% (wobec 2,1% zak┼éadanych w grudniu) oraz 1,8% w 2026 roku (wobec 2,0% w projekcji grudniowej). ┬Ā┼Ücie┼╝ka centralna projekcji w przypadku stopy bezrobocia (4,4% w tym roku oraz 4,3% w dw├│ch nast─Öpnych) pozosta┼éa zasadniczo bez zmian. Oznacza to, ┼╝e wi─Ökszo┼ø─ć cz┼éonk├│w FOMC spodziewa si─Ö teraz wy┼╝szej inflacji przy ni┼╝szym wzro┼øcie gospodarczym.

Nast─Öpne posiedzenie Federalnego Komitetu Otwartego Rynku zaplanowane jest na 6-7 maja.

Powell: c┼éa podnosz─ģ oczekiwania inflacyjne

- Gospodarka og├│lnie jest silna i w ostatnich dw├│ch latach poczyni┼éa znacz─ģce post─Öpy w stron─Ö naszych cel├│w. Warunki na rynku pracy pozostaj─ģ solidne. A inflacja skierowa┼éa si─Ö w stron─Ö naszego 2-procentowego d┼éugoterminowego celu. Cho─ć nadal pozostaje nieco podwy┼╝szona ŌĆō tak rozpocz─ģ┼é marcow─ģ konferencj─Ö prasow─ģ przewodnicz─ģcy Rezerwy Federalnej Jerome Powell.

Szef Fedu wskaza┼é jednak, ┼╝e badania gospodarstw domowych pokaza┼éy na wy┼╝sz─ģ niepewno┼ø─ć zwi─ģzan─ģ z perspektywami gospodarczymi. ŌĆō Zobaczymy, w jakim stopniu ten rozw├│j sytuacji dotknie przysz┼ée wydatki konsumpcyjne i inwestycyjne ŌĆō zaznaczy┼é Powell i przypomnia┼é, ┼╝e tegoroczna prognoza wzrostu PKB zosta┼éa obni┼╝ona do 1,7%.

- Niekt├│re kr├│tkoterminowe wska┼║niki oczekiwa┼ä inflacyjnych ostatnio ruszy┼éy w g├│r─Ö. Widzimy to zar├│wno na rynkach finansowych jak i w badaniach ankietowych. Zar├│wno konsumenci jak i przedsi─Öbiorstwa wspominaj─ģ w tym kontek┼øcie c┼éa jako czynnik dominuj─ģcy ŌĆō powiedzia┼é przewodnicz─ģcy Rezerwy Federalnej.

- Faktycznie widzimy szeroko zakorzeniony wzrost kr├│tkoterminowych oczekiwa┼ä inflacyjnych. Ale patrz─ģc w d┼éu┼╝szym terminie s─ģ one generalnie dobrze zakotwiczone ŌĆō doda┼é Powell w odpowiedzi na pytanie reporterki. To o tyle interesuj─ģca ocena, ┼╝e z wynika, ┼╝e oczekiwana przez rynek obligacji ┼ørednia inflacja w horyzoncie nast─Öpnych 5 lat ma wynie┼ø─ć 2,46%. To o p├│┼é punktu procentowego ni┼╝ we wrze┼øniu (1,95%), gdy Fed rozpocz─ģ┼é cykl obni┼╝ek st├│p procentowych.

Uzasadniaj─ģc nag┼ée ŌĆō i do┼ø─ć gwa┼étowne ŌĆō ograniczenie skali ŌĆ×ilo┼øciowego zacie┼ønieniaŌĆØ Jerome Powell wskaza┼é na zaobserwowane ŌĆ×oznaki ograniczeniaŌĆØ p┼éynno┼øci na rynkach pieni─Ö┼╝nych. Aby im przeciwdzia┼éa─ć i nie doprowadzi─ć do powt├│rki paniki z grudnia 2018 roku, Fed postanowi┼é ograniczy─ć umarzanie obligacji skarbowych z 25 mld do 5 mld USD miesi─Öcznie.

- Zawsze istnieje ryzyko recesji (ŌĆ”) Progno┼øci generalnie podnie┼øli to ryzyko, ale wci─ģ┼╝ jest ono relatywnie niskie, nadal w zwyczajnym zakresie. Ono wzros┼éo, ale nie jest wysokie ŌĆō tak szef Fedu odpowiedzia┼é na pytanie o mo┼╝liwo┼ø─ć wyst─ģpienia recesji w Stanach Zjednoczonych.