Pierwsze trzy miesi膮ce na rynku kredyt贸w hipotecznych up艂yn臋艂y pod znakiem obni偶ek w cennikach. Zmiany by艂y jednak stosunkowo niewielkie, mo偶na wr臋cz m贸wi膰 o stabilizacji. To jednak by艂 prawdopodobnie ostatni tak spokojny kwarta艂.

Opisuj膮c 2024 rok w 艣wiecie kredyt贸w hipotecznych wspominali艣my o powrocie do normalno艣ci. Po tektonicznych zmianach w latach 2021-2023 nadesz艂a stabilizacja zar贸wno pod wzgl臋dem cen, jak i tempa sprzeda偶y.

Pierwszy kwarta艂 2025 r. okaza艂 si臋 kontynuacj膮 poprzedniego trendu. Zabrak艂o powa偶niejszych szok贸w i cenowych rewolucji. Dostrzec mo偶na jednak by艂o lekkie 鈥瀙rzykr臋cenie 艣ruby鈥�, je艣li chodzi o ocen臋 zdolno艣ci kredytowej.

Osuni臋cie w mar偶ach

Podsumowuj膮c okres stycze艅-marzec si臋gamy do danych z comiesi臋cznych ranking贸w 足智彩赛果. Przez ostatnich kilkana艣cie miesi臋cy banki przygotowywa艂y symulacje dla tego samego profilu kredytobiorc贸w. To para z dzieckiem, mieszkaj膮ca w Warszawie, zaci膮gaj膮ca kredyt na 25 lat z 20-procentowym wk艂adem w艂asnym i podsuwanym przez bank pakietem sprzeda偶y krzy偶owej. Bardzo zbli偶ony typ klienta 艣ledzili艣my wcze艣niej, co pozwala spojrze膰 z dalszej perspektywy na ostatnie cenowe trendy.

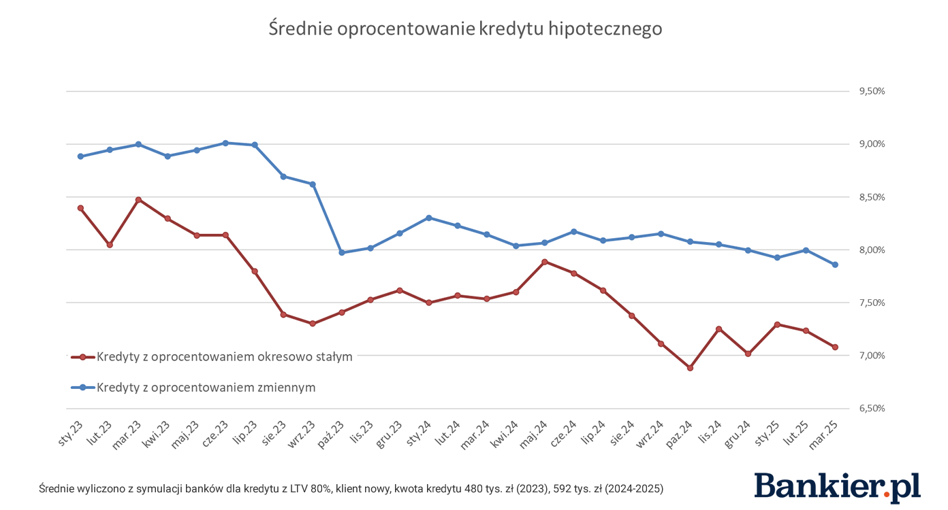

Kredyty hipoteczne lekko stania艂y w pierwszym kwartale 2025 r. Obserwowali艣my w tym czasie kolejny 鈥瀦膮bek鈥� od jesieni 2024 r. Minione miesi膮ce charakteryzowa艂y si臋 bowiem wahaniami w w膮skim przedziale. Cenowa sinusoida jest wyra藕niej widoczna w przypadku kredyt贸w z oprocentowaniem okresowo sta艂ym ni偶 zmiennym.

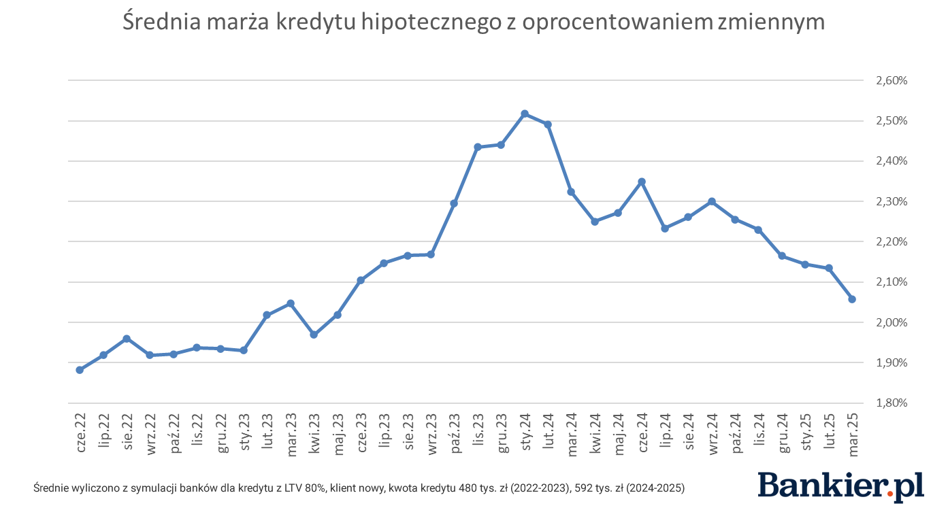

艢rednia mar偶a dla kredyt贸w z oprocentowanie zmiennym stopniowo zbli偶a si臋 do poziomu 2 pp. W ci膮gu kilkunastu miesi臋cy obni偶y艂a si臋 o ok. 0,5 pp. To spora zmiana, a tylko w niewielkiej cz臋艣ci odpowiada za ni膮 鈥瀙odmianka鈥� wska藕nika w jednym z bank贸w, kt贸ry po eksperymencie z WIRON-em powr贸ci艂 do WIBOR (i ni偶szej stawki mar偶y). Nawet po wyeliminowaniu z danych ING Banku 艢l膮skiego, lokalne maksimum na pocz膮tku 2024 r. wynosi艂o ponad 2,5 pp.

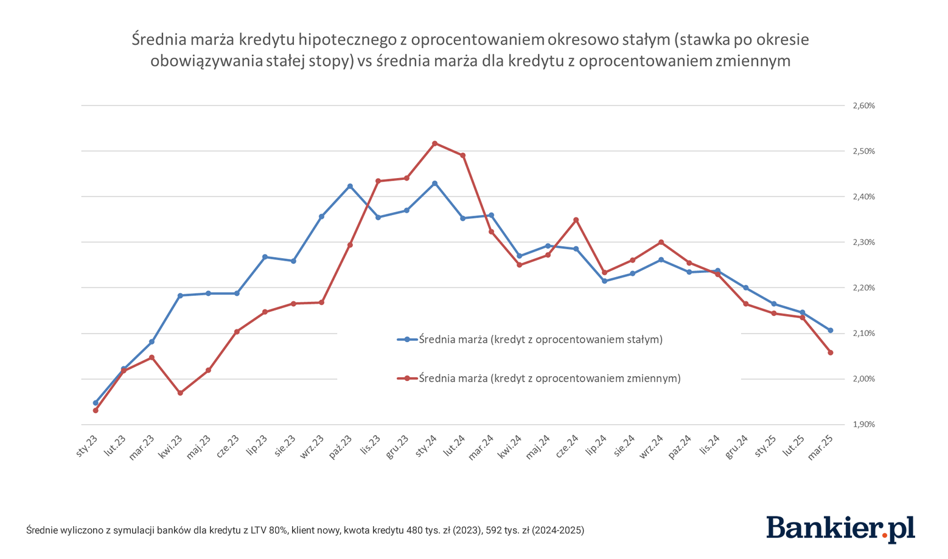

Dobr膮 wiadomo艣ci膮 dla kredytobiorc贸w jest r贸wnie偶 spadkowa tendencja w mar偶ach proponowanych w kredytach z okresowo sta艂ym oprocentowaniem. 艢redni wska藕nik w tym przypadku pod膮偶a t膮 sam膮 艣cie偶k膮 co mar偶e zmiennoprocentowe. Warto przypomnie膰, 偶e jeszcze kilkana艣cie miesi臋cy temu banki podbija艂y ten parametr, w czym pomaga艂 fakt, 偶e dla klient贸w jest on stosunkowo ma艂o dostrzegalny w por贸wnaniach.

Lekki rozjazd w zdolno艣ci kredytowej

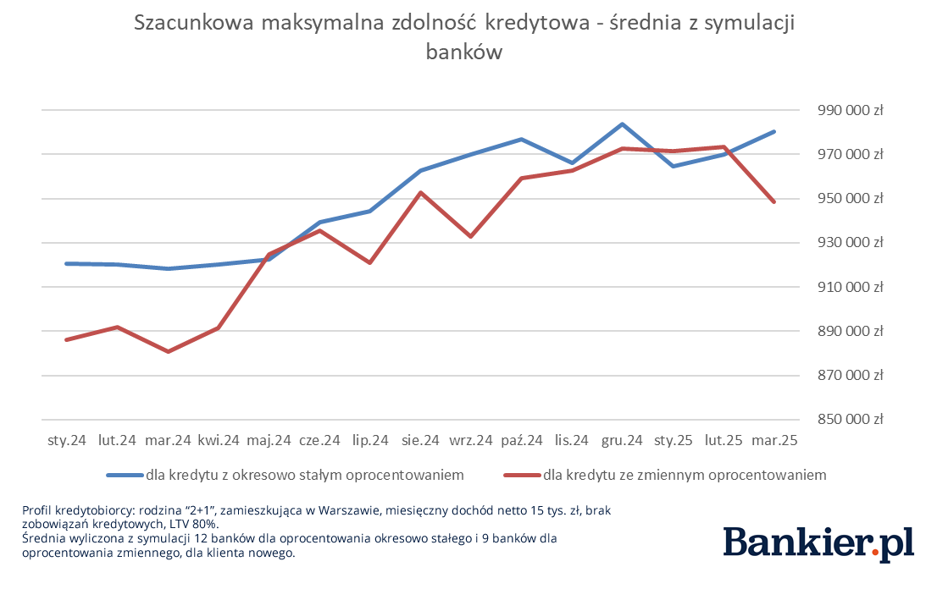

艢rednia z szacunk贸w maksymalnej zdolno艣ci kredytowej pozostawa艂a na podobnym poziomie od jesieni 2024 r. Profilowa rodzina liczy膰 mo偶e na ok. 980 tys. z艂 finansowania w przypadku wyboru kredytu z oprocentowaniem okresowo sta艂ym.

Godny odnotowania jest fakt, 偶e szacunki dla zmiennego i sta艂ego oprocentowania ponownie zacz臋艂y si臋 rozje偶d偶a膰. 艢rednia z symulacji dla zmiennej stopy jest o ok. 30 tys. z艂 ni偶sza w marcu ni偶 dla stopy sta艂ej.

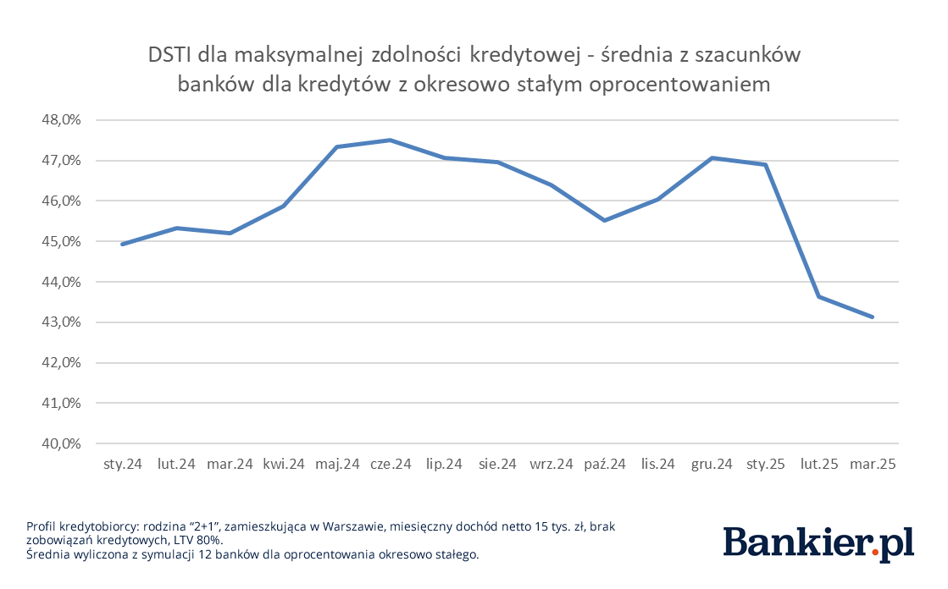

Dla ka偶dego z bank贸w, w ka偶dym z miesi臋cy, oszacowali艣my wska藕nik DSTI wynikaj膮cy z prezentowanych symulacji. Wska藕nik ten to relacja pomi臋dzy wysoko艣ci膮 raty dla maksymalnej dost臋pnej dla klient贸w kwoty do miesi臋cznego dochodu gospodarstwa domowego (15 tys. z艂).

艢rednia ze wska藕nik贸w DSTI waha艂a si臋 w 2024 r. w do艣膰 w膮skim pa艣mie, co wskazywa艂o na brak zdecydowanych zmian w polityce kredytowej bank贸w. W pierwszym kwartale 2025 r. wida膰 jednak spore wahni臋cie w d贸艂. Sugeruje ono 鈥瀙rzykr臋cenie 艣ruby鈥�, ale na takie uog贸lnione wnioski jeszcze za wcze艣nie. Ruch spowodowa艂 bowiem jeden bank 鈥� Bank Pekao. Instytucja nale偶a艂a rok temu do najbardziej konserwatywnych (ok. 36 proc. DSTI), by w p贸藕niejszym okresie zmieni膰 podej艣cie i zbli偶y膰 si臋 do pozosta艂ych kredytodawc贸w. W lutym 2025 r. bank ponownie obci膮艂 szacunki zdolno艣ci kredytowej, co mo偶e okaza膰 si臋 trwa艂膮 zmian膮 lub chwilow膮 korekt膮.

Koniec stabilizacji 鈥� wiosna b臋dzie dynamiczna

Pierwszy kwarta艂 2025 r. to zapewne ostatni okres zas艂uguj膮cy na miano stabilizacji. Zwrot w polityce pieni臋偶nej i prawdopodobna seria obni偶ek st贸p procentowych spowoduj膮 spore ruchy w cennikach hipotek. To z kolei ma szans臋 przynie艣膰 wzrost zdolno艣ci kredytowej i przebudzenie cz臋艣ci u艣pionego do tej pory popytu.

Szczeg贸lnie interesuj膮cym pytaniem w kontek艣cie wyczekiwanych zmian st贸p s膮 losy kredyt贸w opartych na zmiennej stopie. Teoretycznie mia艂yby one szans臋 odzyska膰 cz臋艣膰 utraconego rynkowego udzia艂u. Czasy sprzyjaj膮 bowiem takiej konstrukcji. Kredytodawcy mog膮 jednak odpowiednio konstruuj膮c cenniki sta艂oprocentowych hipotek (i wyprzedzaj膮c ruchy RPP) utrzyma膰 atrakcyjno艣膰 tych produkt贸w. Niezale偶nie od tego, kt贸ry scenariusz si臋 zrealizuje, czeka nas okres bardziej dynamicznej konkurencji o kredytobiorc贸w.