Obni偶ki cen mieszka艅 nie zatrzymaj膮 si臋 na III kw. 2024 r. 鈥� wynika z najnowszego odczytu indeksu urban.one. Znacznie ni偶szy ni偶 przed rokiem popyt i rosn膮ca oferta zar贸wno na rynku pierwotnym, jak i wt贸rnym sprawiaj膮, 偶e sprzedaj膮cy coraz cz臋艣ciej schodz膮 z ceny podczas negocjacji, a deweloperzy stosuj膮 promocje.

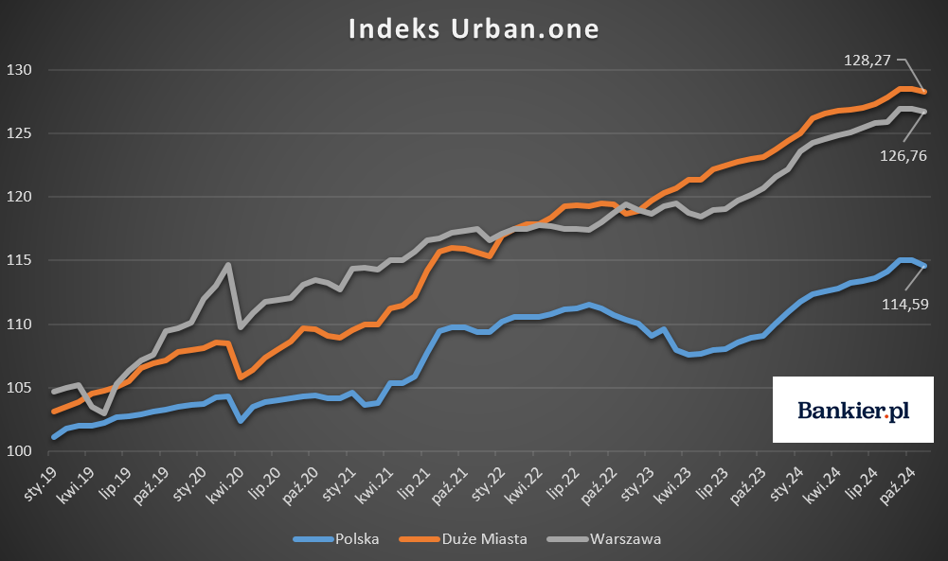

Odczyt indeksu urban.one dla ca艂ej Polski w listopadzie 2024 r. wyni贸s艂 114,59 pkt. By艂 tym samym o 0,42 pkt. ni偶szy ni偶 miesi膮c wcze艣niej i jednocze艣nie o 4,56 pkt. wy偶szy ni偶 w analogicznym miesi膮cu 2023 r.

To pierwsza miesi臋czna korekta indeksu od kwietnia 2023 r., kt贸ra przysz艂a po tym, gdy w pa藕dzierniku notowany wcze艣niej wzrost indeks贸w wyhamowa艂 niemal do zera.

Sprzedaj膮cy szukaj膮 kupc贸w i schodz膮 z ceny

Pierwszej obni偶ki od maja 2023 r. byli艣my z kolei 艣wiadkami w przypadku odczytu indeksu urban.one liczonego dla sze艣ciu najwi臋kszych polskich rynk贸w nieruchomo艣ci, z wyj膮tkiem Warszawy (Krakowa, Wroc艂awia, Gda艅ska, Gdyni, Poznania i 艁odzi). W listopadzie odczyt indeksu zatrzyma艂 si臋 na 128,27 pkt. W uj臋ciu miesi臋cznym spadek wyni贸s艂 0,25 pkt. W por贸wnaniu z listopadem 2023 r. mia艂 miejsce wzrost o 4,54 pkt.

Opr贸cz indeksu w d贸艂 pow臋drowa艂y tak偶e przeci臋tne ceny ofertowe w najwi臋kszych polskich miastach. Jak wynika z monitoringu prowadzonego przez Cenatorium, na rynkach pierwotnych zanotowano obni偶k臋 przeci臋tnie o ok. 2 proc. m/m, z kolei na rynkach wt贸rnych spadek nieznacznie przekroczy艂 1 proc. m/m. Jedynie na 艂贸dzkim rynku wt贸rnym zanotowano dalszy wzrost 鈥� o ok. 1,2 proc. m/m.

鈥� Na horyzoncie nie wida膰 偶adnych istotnych sygna艂贸w, kt贸re mog艂yby zmieni膰 sytuacj臋 w nadchodz膮cych miesi膮cach. Ogromy wzrost poda偶y spowodowa艂, 偶e kupuj膮cy maj膮 w czym przebiera膰, a to prowadzi do cz臋stszych korekt cen ofertowych 鈥� ocenia Ma艂gorzata We艂nowska, starszy analityk ds. rynku nieruchomo艣ci w Cenatorium.

Jak dodaje, tak znacz膮cy wzrost poda偶y to nie tylko efekt spadku popytu.

鈥� 鈥濨ezpieczny kredyt 2 proc.鈥� znacz膮co zmniejszy艂 liczb臋 mieszka艅 na rynku. Oferta zacz臋艂a si臋 odbudowywa膰 na pocz膮tku 2024 r., a perspektywa wprowadzenia kolejnego programu stymuluj膮cego sprzeda偶 nieruchomo艣ci mieszkaniowych sprawi艂a, 偶e deweloperzy zacz臋li bardzo szybko odbudowywa膰 poda偶. Wzrost ofert sprzeda偶y na rynku wt贸rnym wynika tak偶e z faktu, i偶 cz臋艣膰 mieszka艅 kupowana inwestycyjne w ostatnich latach wraca obecnie do sprzeda偶y 鈥� m贸wi Ma艂gorzata We艂nowska.

Mniej ch臋tnych na kredyty, ale tragedii nie ma

Spadek popytu wida膰 tak偶e w艣r贸d potencjalnych kupuj膮cych, kt贸rzy posi艂kuj膮 si臋 kredytem mieszkaniowym. Zgodnie z danymi Biura Informacji Kredytowej w listopadzie w Polsce udzielono 15,7 tys. takich kredyt贸w 鈥� o 10,3 proc. mniej ni偶 w pa藕dzierniku oraz o 35,7 proc. mniej ni偶 w analogicznym miesi膮cu 2023 r. W tej perspektywie punktem odniesienia jest jednak drugi najlepszy pod tym wzgl臋dem miesi膮c w ostatnich latach. W relacji dwuletniej tegoroczny listopad by艂 o niebo lepszy. Uruchomiono bowiem o 134 proc., a nominalnie o 9 tys. kredyt贸w mieszkaniowych 飞颈臋肠别箩.

Wyra藕niej spada jednak liczba zapyta艅 o kredyty mieszkaniowe. Jak informuje BIK, w ostatnim miesi膮cu 2024 r. Polacy z艂o偶yli 26,03 tys. wniosk贸w 鈥� o 43,8 proc., a nominalnie o 20 tys. mniej ni偶 rok wcze艣niej.

Kupuj膮cy czekaj膮 na ruch rz膮du i RPP

Mniejsze zainteresowanie kredytami mieszkaniowymi, pomimo rosn膮cej w por贸wnaniu z pocz膮tkiem 2024 r. zdolno艣ci kredytowej, wi膮za膰 mo偶na r贸wnie偶 z oczekiwaniem na wprowadzenie przez rz膮d, po rocznej przerwie, kolejnego programu wsparcia kredytobiorc贸w.

鈥� Rok 2025 b臋dzie rokiem oczekiwania. Potencjalni nabywcy b臋d膮 oczekiwa膰 na rozpocz臋cie obni偶ek st贸p procentowych oraz ewentualny kolejny program rz膮dowy, z kolei deweloperzy w dalszym ci膮gu b臋d膮 mierzy膰 si臋 z d艂ugimi procedurami administracyjnymi i niedoborem grunt贸w. Stopy procentowe pozostaj膮 wysokie, a dodatkowo oczekiwania co do rozpocz臋cia cyklu obni偶ek przesuwaj膮 si臋 na dalsz膮 cz臋艣膰 roku. W przypadku braku impulsu od strony polityki monetarnej sprzeda偶 mieszka艅 powinna pozosta膰 do艣膰 niska, w szczeg贸lno艣ci w segmencie popularnym, gdzie popyt kredytowy ma du偶e znaczenie. Patrz膮c dodatkowo na p臋czniej膮c膮 ofert臋 mieszka艅, mo偶na oczekiwa膰, 偶e ceny mog膮 lekko spada膰 鈥� prognozuje Bartosz Wa艂ecki, analityk w Michael / Str枚m Dom Maklerski SA.

Jak dodaje, ewentualny program rz膮dowy, o ile zostanie nieco bardziej wywa偶ony, nie powinien mie膰 jednak a偶 takiego wp艂ywu na rynek i przede wszystkim ceny jak 鈥濨ezpieczny kredyt 2 proc.鈥�.

Listopad przyni贸s艂 r贸wnie偶 korekt臋 indeksu urban.one dla Warszawy. Zanotowano 126,76 pkt. 鈥� o 0,21 pkt. mniej ni偶 miesi膮c wcze艣niej oraz o 5,19 pkt. wi臋cej ni偶 przed rokiem.

W przypadku 艣rednich kwot oczekiwanych przez deweloper贸w zanotowano obni偶k臋 o 0,3 proc. m/m. Z kolei mieszkania przeci臋tna wycena mieszka艅 z drugiej r臋ki obni偶y艂a si臋 w relacji miesi臋cznej o 1,7 proc.

Spadki cen dotkn膮 wi臋ksze mieszkania i mniejsze miasta

Zdaniem ekspert贸w zajmuj膮cych si臋 rynkiem nieruchomo艣ci, cho膰 obecnie podwy偶ki cen mieszka艅, przynajmniej znacz膮co przewy偶szaj膮ce wska藕nik inflacji CPI, nie powinny mie膰 miejsca, to wyra藕niejsze obni偶ki stawek b臋d膮 mia艂y charakter lokalny.

鈥� W mniejszych miejscowo艣ciach i mniej atrakcyjnych lokalizacjach ceny mog膮 si臋 stabilizowa膰 lub nawet nieznacznie spada膰. Deweloperzy i w艂a艣ciciele mieszka艅 b臋d膮 bardziej ch臋tni do negocjacji cen czy te偶 do proponowania r贸偶nych bonus贸w, by utrzyma膰 zainteresowanie ofert膮 u kupuj膮cych 鈥� komentuje Tomasz B艂eszy艅ski, doradca rynku nieruchomo艣ci.

Jak dodaje Ma艂gorzata We艂nowska, tanie膰 mog膮 przede wszystkim mieszkania bardzo du偶e, ale tak偶e te o niskim standardzie wyko艅czenia.

鈥� A to z uwagi na fakt, 偶e bior膮c pod uwag臋 ceny materia艂贸w budowlanych, us艂ug wyko艅czeniowych i mebli, doprowadzenie mieszkania do dobrego stanu to dodatkowy du偶y koszt 鈥� m贸wi ekspertka Cenatorium.

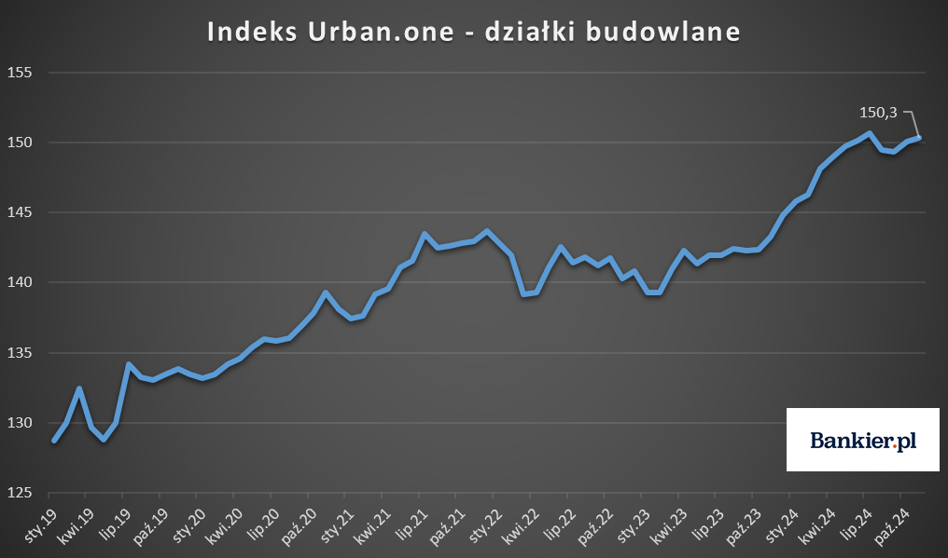

W odwrotnym kierunku pow臋drowa艂 za to indeks urban.one liczony dla dzia艂ek budowlanych. W listopadzie odczyt wzr贸s艂 o 0,23 pkt. m/m do 150,30 pkt. W relacji rocznej wzrost wyni贸s艂 7 pkt.