Po d艂ugim okresie milczenia rz膮d wreszcie zaprezentowa艂 projekt ustawy o Pracowniczych Planach Kapita艂owych (PPK) maj膮cych zape艂ni膰 luk臋 po wypatroszonych OFE. Co to b臋dzie聽 oznacza膰 dla pracownik贸w oraz dla rynku kapita艂owego?

Zarys programu PPK 贸wczesny wicepremier Mateusz Morawiecki przedstawi艂 ju偶 w lipcu 2016 roku. Jednak偶e sp贸r z minister El偶biet膮 Rafalsk膮 na przesz艂o p贸艂tora roku wstrzyma艂 wdro偶enie PPK. Ale gdy Morawiecki zosta艂 premierem, jego koncepcja sta艂a si臋 oficjalnym dokumentem rz膮dowym. W tym kontek艣cie interesuj膮ce jest, 偶e na oficjalnej prezentacji PPK wyst膮pi艂a minister Rafalska, zabrak艂o natomiast premiera Morawieckiego. Za to obecna by艂a minister finans贸w Teresa Czerwi艅ska 鈥� to jej resort formalnie jest wnioskodawc膮 tego projektu.

To, co zobaczyli艣my, tylko w szczeg贸艂ach r贸偶ni si臋 od koncepcji zaprezentowanej 1,5 roku temu. Zasadniczo chodzi o utworzenie powszechnego, ale dobrowolnego kapita艂owego filara emerytalnego, kt贸ry podniesie zapewne bardzo niskie przysz艂e emerytury dzisiejszych 20- i 30-latk贸w, r贸wnocze艣nie zwi臋kszaj膮c stop臋 oszcz臋dno艣ci i inwestycji w polskiej gospodarce. Jednym s艂owem: PPK maj膮 za艂ata膰 luk臋 powsta艂膮 po faktycznym wyeliminowaniu Otwartych Funduszy Emerytalnych.

Przeczytaj tak偶e

PPK kontra OFE 鈥� podobie艅stwa i r贸偶nice

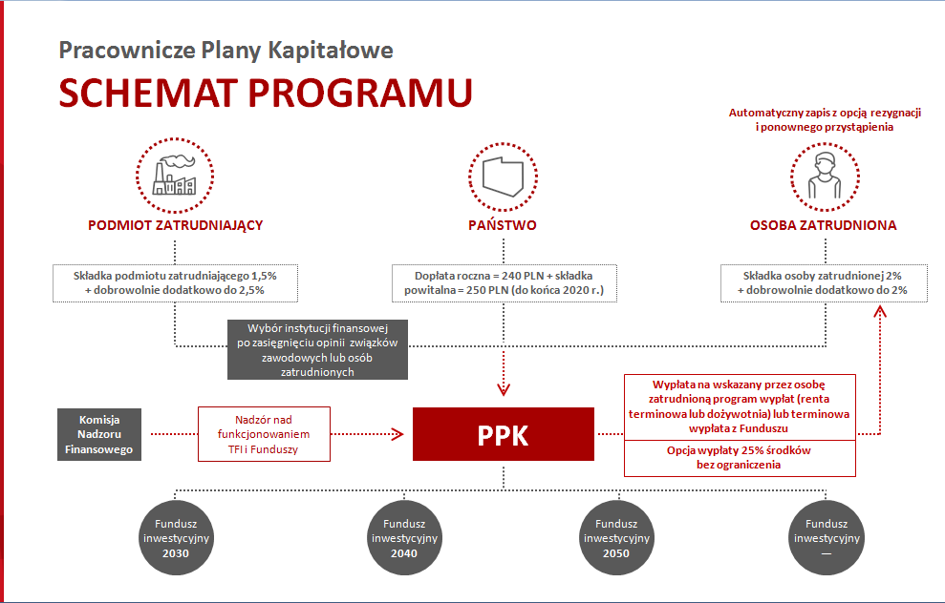

Podobie艅stwa mi臋dzy PPK i OFE s膮 oczywiste. Jedne i drugie maj膮 na celu zwi臋kszenie przysz艂ych emerytur obecnych pracownik贸w. Oba maj膮 obejmowa膰 wszystkich p艂ac膮cych haracz na rzecz ZUS. Oba bazuj膮 na rynku kapita艂owym, kt贸ry ma generowa膰 realny wzrost warto艣ci oszcz臋dno艣ci emerytalnych. PPK tak jak i OFE maj膮 by膰 zarz膮dzane przez profesjonalist贸w z rynku finansowego 鈥� w wielu przypadkach zapewne nawet przez te same osoby.

Ale r贸偶nice s膮 zasadnicze. Po pierwsze, wed艂ug deklaracji rz膮du oszcz臋dno艣ci zgromadzone w ramach PPK maj膮 stanowi膰 w艂asno艣膰 prywatn膮. OFE stanowi艂y cz臋艣膰 finans贸w publicznych i zgodnie z orzeczeniem Trybuna艂u Konstytucyjnego mog艂y zosta膰 legalnie zabrane przez 贸wczesn膮 ekip臋 rz膮dz膮c膮. Po drugie, wed艂ug deklaracji rz膮du z PPK b臋dzie si臋 mo偶na wycofa膰. Udzia艂 w OFE by艂 przymusowy.

Po trzecie, kasa zasilaj膮ca OFE pochodzi艂a ze sk艂adek na ZUS 鈥� czyli de facto z podatk贸w. Natomiast pieni膮dze trafiaj膮ce do PPK maj膮 pochodzi膰 g艂贸wnie z kieszeni pracownik贸w i pracodawc贸w (czyli faktycznie te偶 od pracownik贸w). Pa艅stwo dop艂aci jedynie 250 z艂 鈥瀞k艂adki powitalnej鈥� oraz 240 z艂 rocznie (czyli 20 z艂/m-c).

Po czwarte, przy OFE ustawodawca nie okre艣li艂, jak b臋dzie wygl膮da艂 proces wyp艂aty zgromadzonych oszcz臋dno艣ci. Ostatecznie sko艅czy艂o si臋 tak, 偶e emerytury z kasy w OFE wyp艂aca ZUS. Projekt ustawy o PPK zak艂ada dwie opcje wyp艂aty: 100 proc. po osi膮gni臋ciu 60. roku 偶ycia albo 25 proc. jednorazowo i 75 proc. roz艂o偶one w miesi臋cznych ratach przez przynajmniej 10 lat. Niestety, rz膮d nie zdecydowa艂 si臋, aby oszcz臋dzi膰 nam podatku Belki 鈥� ten聽 trzeba b臋dzie zap艂aci膰 w przypadku wyp艂aty jednorazowej. To bardzo wa偶na kwestia - po 30 czy 40 latach oszcz臋dzania wi臋kszo艣膰 zgromadzonego kapita艂u stanowi膮 zakumulowane odsetki, a nie bezpo艣rednie wp艂aty. Bazuj膮c na przyk艂adzie podanym prze MF "obelkowanie" oszcz臋dno艣ci zgromadzonych po 40 latach skutkowa艂oby konieczno艣ci膮 oddania pa艅stwu blisko 47 tys. ze zgromadzonych 288 tysi臋cy z艂otych.

W opcji "ratalnej" mamy obietnic臋 unikni臋cia podatku Belki - ale ju偶 nie takie zapewnienia potrafi艂y si臋 zmienia膰 w czasie. Pa艅stwo oferuje nam te偶 mo偶liwo艣膰 wcze艣niejszej wyp艂aty do 25% wp艂aconego kapita艂u w przypadku "powa偶nych problem贸w zdrowotnych".

Po pi膮te, nauczony lekcj膮 OFE rz膮d postanowi艂 istotnie ograniczy膰 wysoko艣膰 op艂at i prowizji pobieranych przez zarz膮dzaj膮cych tymi programami. TFI b臋d膮 mog艂y inkasowa膰 maksymalnie 0,6 proc. warto艣ci zrz膮dzanych aktyw贸w rocznie. Nie b臋dzie te偶 skandalicznych op艂at, jakie pobiera艂y OFE (3,5 proc. od ka偶dej wp艂aty i 7 proc. na koniec inwestycji).

Po sz贸ste, fundusze zarz膮dzaj膮ce PPK b臋d膮 mia艂y wy偶szy limit inwestycji zagranicznych (do 30 proc. aktyw贸w 鈥� w mojej ocenie i tak za ma艂o), podczas gdy OFE mia艂y faktyczny nakaz kupowania obligacji Skarbu Pa艅stwa za ok. 70 proc. zgromadzonych pieni臋dzy (co by艂o bez sensu).

Czy pracownicy to 艂ykn膮?

Sam pomys艂 PPK jest do艣膰 przejrzysty i wzorowany na do艣wiadczeniach kraj贸w zachodnich (Holandia, Wielka Brytania, Irlandia). Wszystko ma dzia艂a膰 automatycznie i bez anga偶owania samych zainteresowanych. Najpierw pracodawca potr膮ci ci 2 proc. z pensji brutto (鈥瀢ynagrodzenie brutto鈥� to taki tw贸r biurokratyczny maj膮cy zamaskowa膰 faktyczn膮 skal臋 opodatkowania pracy w Polsce) i doda膰 鈥瀘d siebie鈥� kolejne 1,5 proc. Czyli razem 3,5 proc. wynagrodzenia brutto, kt贸re co miesi膮c mia艂oby zasila膰 Tw贸j indywidualny rachunek. M贸g艂by艣 dobrowolnie zadeklarowa膰 zwi臋kszenie sk艂adki do maksymalnie 4 proc. Tak偶e tw贸j pracodawca m贸g艂by do艂o偶y膰 do 4 proc. Zatem 艂膮cznie maksymalna sk艂adka mog艂aby si臋gn膮膰 8 proc.

Teoretycznie pracownicy otrzymaliby 鈥瀔as臋 za friko鈥� 鈥� bo trafia艂aby z kieszeni firmy, dla kt贸rej pracuj膮. Ale w praktyce to pieni膮dze pracownika. A dok艂adnie: to Twoja przysz艂a podwy偶ka, kt贸rej nie dostaniesz, bo pieni膮dze z firmowego funduszu p艂ac trafi膮 nie do Ciebie, lecz na Twoje konto w PPK.

Zasadniczym plusem ca艂ego systemu jest jego dobrowolno艣膰. Wed艂ug deklaracji MF w ka偶dej chwili b臋dziesz m贸g艂 wyp艂aci膰 pieni膮dze z PPK, trac膮c tylko dop艂aty od pa艅stwa oraz 30 proc. sk艂adki od pracodawcy (kt贸ra zasili Twoje wirtualne konto emerytalne w ZUS). Rzecz jasna z obietnicami w艂adzy bywa r贸偶nie i w perspektywie kolejnych 20-30 lat sporo si臋 w tej materii mo偶e zmieni膰. Ale na razie program prezentuje si臋 do艣膰 korzystnie dla pracownik贸w. Rz膮d najwyra藕niej liczy na wrodzon膮 niech臋膰 do wysi艂ku, kt贸ra w po艂膮czeniu z automatycznym zapisem wszystkich pracownik贸w do 55. roku 偶ycia sprawi, 偶e partycypacja w systemie ma si臋gn膮膰 75 proc. Do艣wiadczenia innych kraj贸w (np. Nowej Zelandii, gdzie od lat funkcjonuje podobne rozwi膮zanie zwane KiwiSaver) sugeruj膮, 偶e to za艂o偶enie mo偶e okaza膰 si臋 poprawne.

Efekty dla pracownika

Osoba zarabiaj膮ca 3500 z艂 brutto (to mediana wynagrodze艅 w Polsce wed艂ug GUS) co miesi膮c wp艂aci na PPK 70 z艂otych. I o tyle obni偶y si臋 jej pensja 鈥瀗a r臋k臋鈥�. Co dostanie w zamian? Nieco ponad 50 z艂 miesi臋cznie od pracodawcy i 20 z艂 od pa艅stwa. Dawa艂oby to 1710 z艂 rocznie oszcz臋dno艣ci emerytalnych. Nie jest to kwota powalaj膮ca, ale lepsza ni偶 nic (jak obecnie). Jak wielu pracownik贸w na tyle zirytuje si臋 ubytkiem kilkudziesi臋ciu z艂otych, aby z艂o偶y膰 wniosek o rezygnacj臋 z PPK? Tego nie wiem i sam jestem bardzo ciekaw.

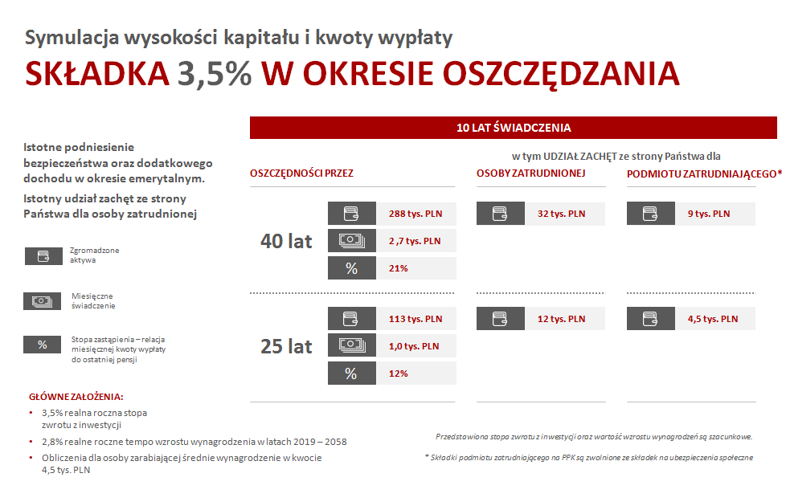

W zamian za niewyg贸rowan膮 miesi臋czn膮 sk艂adk臋 uczestnicy PPK dostan膮 OBIETNIC臉 znacz膮co wy偶szej emerytury w przysz艂o艣ci. Ministerstwo Finans贸w przedstawi艂o dwa warianty symulacji efekt贸w oszcz臋dzania w ramach PPK. W pierwszym odk艂adana jest sk艂adka minimalna (czyli 3,5 proc.) przez 40 lat przy realnej rocznej stopie zwrotu z inwestycji w wysoko艣ci 3,5 proc. Obliczenia wykonano dla osoby zarabiaj膮cej tzw. 艣redni膮 krajow膮 (4500 z艂 brutto 鈥� czyli kwot臋 nieosi膮galn膮 dla 2/3 pracuj膮cych w firmach zatrudniaj膮cych ponad 9 os贸b) i przy za艂o偶eniu rocznego realnego wzrostu wynagrodze艅 rz臋du 2,8 proc.

Za艂o偶enia s膮 umiarkowanie optymistyczne, ale nie s膮 nierealne. Przy za艂o偶eniu inflacji CPI na poziomie 2,5 proc. rocznie (to cel inflacyjny NBP) nominalna stopa zwrotu musia艂by wynie艣膰 ok. 6,1 proc. To jest wykonalne, ale przy znacznie wy偶szych stopach procentowych ni偶 obecnie. MF wyliczy艂o, 偶e przez 40 lat zatrudniony wp艂aci na PPK 32 tys. z艂, a pracodawca dop艂aci 9 tys. z艂. Dzi臋ki pot臋dze procentu sk艂adanego z tych sk艂adek uzbiera si臋 288 tys. kapita艂u, kt贸ry pozwoli przez 10 lat wyp艂aca膰 2,7 tys. z艂 dodatkowej emerytury. To ma podnie艣膰 stop臋 zast膮pienia (czyli relacj臋 emerytury do ostatniej pensji) o 21 punkt贸w procentowych. To sporo w kontek艣cie tego, 偶e obecni 20- i 30-latkowie mog膮 liczy膰 na stop臋 zast膮pienia rz臋du 20-40 proc.

Skutki dla rynku kapita艂owego

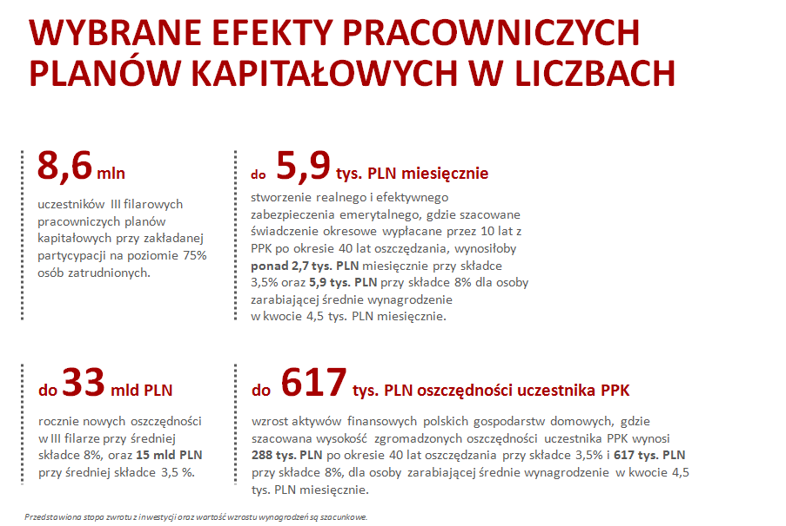

Jednak nas inwestor贸w bardziej interesuje to, ile pieni臋dzy mo偶e trafi膰 na polski rynek kapita艂owy. MF za艂o偶y艂o, 偶e do PPK zapisze si臋 75 proc. zatrudnionych 鈥� czyli 8,6 mln. Przy za艂o偶eniu, 偶e wszyscy odprowadz膮 sk艂adk臋 minimaln膮 (3,5 proc.) od mediany wynagrodze艅 na poziomie 3500 z艂 brutto (MF liczy od 艣redniej 鈥� czyli od 4500 z艂) daje to roczny nap艂yw 艣wie偶ej got贸wki na rynek kapita艂owy rz臋du 12,6 mld z艂otych rocznie. To mo偶e nie jest kwota osza艂amiaj膮ca z punktu widzenia polskiego rynku, ale nie s膮 to te偶 pieni膮dze, obok kt贸rych mo偶na przej艣膰 oboj臋tnie.

Rzecz jasna 聽nie wszystko trafi na warszawsk膮 gie艂d臋. Cz臋艣膰 (maksymalnie 30 proc.) pop艂ynie za granic臋, a jeszcze wi臋ksza cz臋艣膰 trafi na rynek obligacji skarbowych. Je艣li jednak za艂o偶ymy, 偶e przynajmniej po艂owa zostanie zainwestowana w sp贸艂ki notowane na GPW, to daje nam ponad sze艣膰 miliard贸w z艂otych rocznie. Niby to nie tak du偶o (to raptem obroty z 5-6 przeci臋tnych gie艂dowych sesji), ale z drugiej strony warto zestawi膰 t膮 kwot臋 z saldem nap艂yw贸w do polskich funduszy akcji. Wed艂ug danych Trigon DM w styczniu 2018 roku do funduszy akcji polskich wp艂yn臋艂o zaledwie 126 mln z艂otych, a i tak by艂 to najlepszy miesi膮c od roku. I ta stosunkowo niewielka kwota wystarczy艂a, aby podnie艣膰 sWIG80 o 2,55 proc. Zatem utworzenie PPK w obecnie proponowanym kszta艂cie mog艂oby przynie艣膰 istotne zmiany dla inwestor贸w z GPW. Trzeba te偶 pami臋ta膰, 偶e utworzenie PPK nie przes膮dza jeszcze tego, co si臋 stanie z aktywami OFE.