Na gie艂dzie zapanowa艂a euforia na punkcie sp贸艂ek zajmuj膮cych fotowoltaik膮. Akcje wi臋kszo艣ci z nich gwa艂townie rosn膮, a wed艂ug analityk贸w sektor ten ma mie膰 przed sob膮 艣wietlan膮 przysz艂o艣膰.

Sektor fotowoltaiki, a wi臋c zajmuj膮cy si臋 przetwarzaniem 艣wiat艂a s艂onecznego na energi臋 elektryczn膮 jest jednym z najszybciej rozwijaj膮cych si臋 sektor贸w OZE w Polsce i na 艣wiecie. Rynek fotowoltaiczny w Polsce ma olbrzymi, ale jak dot膮d wci膮偶 wysoce niewykorzystany potencja艂 rozwoju. Zgodnie z raportem Instytutu Energetyki Odnawialnej, 艂膮czna moc zainstalowana w 藕r贸d艂ach fotowoltaicznych na koniec 2018 roku wynosi艂a ok. 500 MW, ale ju偶 w maju 2019 r. przekroczy艂a 700 MW.

Przyrost nowych instalacji PV jest zatem bardzo dynamiczny. Ju偶 w 2018 roku Polska zacz臋艂a si臋 wyr贸偶nia膰 na tle pozosta艂ych kraj贸w UE i z rocznym przyrostem 235 MW znalaz艂a si臋 pod wzgl臋dem na 9 miejscu. Jednak bior膮c pod uwag臋 aktualne i realne inwestycje w toku w 2019 roku mo偶emy ju偶 by膰 na 4 miejscu w UE pod wzgl臋dem rocznych przyrost贸w nowych mocy fotowoltaicznych.聽Autorzy raportu oceniaj膮, 偶e w ca艂ym 2019 roku przyb臋dzie nawet 1 GW nowych instalacji PV, a moc skumulowana instalacji fotowoltaicznych w Polsce na koniec roku wyniesie 1,5 GW.

Przeczytaj tak偶e

Inwestorzy wyczuli okazj臋

Potencja艂 fotowoltaiki dostrzegli r贸wnie偶 inwestorzy na GPW, a wyceny wielu sp贸艂ek z tego sektora w ci膮gu zaledwie kilku miesi臋cy wzros艂y o dziesi膮tki, a nawet setki procent. Przedstawicieli fotowoltaiki na warszawskiej gie艂dzie mo偶na wymieni膰 co najmniej kilku. Niemal wszyscy notowani s膮 jednak na rynku NewConnect, co ze wzgl臋du na jego nisk膮 p艂ynno艣膰, znacznie utrudnia inwestycje osobom z nieco zasobniejszym portfelem.

Na ten moment warto przede wszystkim zwr贸ci膰 uwag臋 na trzy podmioty: Columbus Energy, Photon Energy oraz ML System. Najbardziej znany Columbus to lider rynku mikroinstalacji fotowoltaicznych w Polsce, kt贸rego przychody rok do roku wzros艂y blisko dwukrotnie, a sp贸艂ka ju偶 od kilku lat generuje zyski netto. Akcje Columbusa w ci膮gu 6 miesi臋cy podro偶a艂y tymczasem sporo ponad 200 proc., a kapitalizacja sp贸艂ki przekroczy艂a 膰wier膰 miliarda z艂otych.

Podmiot ten nie jest jednak bez skaz, a szczeg贸lnie niepokoi膰 mog膮 mocno ujemne przep艂ywy operacyjne. Wykazywany zysk sp贸艂ki to w du偶ej mierze tak naprawd臋 nale偶no艣ci od odbiorc贸w, kt贸re dopiero maj膮 do Columbusa trafi膰. Zgodnie z raportem, termin p艂atno艣ci wi臋kszo艣ci z nich to 7 dni, tymczasem ponad po艂owa nale偶no艣ci czeka ju偶 na sp艂at臋 ponad miesi膮c. Obawy o sp艂at臋 wszystkich z nich wyrazi艂 nawet bieg艂y rewident. W opinii do sprawozdania wskazany zosta艂 m.in. fakt, 偶e jeden z kontrahent贸w posiada ujemne kapita艂y w艂asne, co mo偶e budzi膰 wzgl臋dem niego pewne obawy.

Drugi co do wielko艣ci Photon to z kolei jedyny zagraniczny przedstawiciel w tym zestawieniu. 厂辫贸艂办补 zarejestrowana jest w Holandii, a jej dzia艂alno艣膰 skupia si臋 g艂贸wnie w Czechach, S艂owacji oraz na W臋grzech. 厂辫贸艂办补 wesz艂a tak偶e ze swoimi inwestycjami np. do Australii. Co ciekawe, dzia艂alno艣膰 Photonu nie jest w 偶aden spos贸b powi膮zana z Polsk膮, a sp贸艂ka jest tu jedynie notowana na gie艂dzie. Opr贸cz naszego rynku, akcje Photonu mo偶na tak偶e kupi膰 na praskiej gie艂dzie, a obligacje tej sp贸艂ki s膮 notowane m.in. we Frankfurcie.

Pod wzgl臋dem finansowym, Photon to niemal przeciwie艅stwo sp贸艂ki Columbus. Photon regularnie osi膮ga dodatnie przep艂ywy operacyjne, lecz jednocze艣nie niemal stale raportuje straty netto. Winne wszystkiemu jest spore zad艂u偶enie sp贸艂ki, kt贸re generuje du偶e koszty finansowe. Dochody z podstawowej dzia艂alno艣ci nie pozwalaj膮 zatem na pokrycie wszystkich koszt贸w. Z roku na rok sytuacja ulega jednak poprawie i przy za艂o偶eniu dalszych wzrost贸w sprzeda偶y, Photon w przysz艂o艣ci ma szans臋 zacz膮膰 w ko艅cu na siebie zarabia膰.

Warto r贸wnie偶 wspomnie膰 o ML System, kt贸ry jako jedyny jest notowany na rynku g艂贸wnym GPW. 厂辫贸艂办补 specjalizuje si臋 w projektowaniu i wdra偶aniu zintegrowanych system贸w opartych na technologiach ogniw fotowoltaicznych. Jego klientami s膮 najcz臋艣ciej wi臋ksze podmioty, w du偶ej mierze instytucje pa艅stwowe. ML System zadebiutowa艂 na gie艂dzie w po艂owie zesz艂ego roku, jednak jego akcje na razie nie daj膮 zarobi膰 swoim akcjonariuszom. Wi臋cej na temat samej sp贸艂ki mo偶na przeczyta膰 w analizie IPO z zesz艂ego roku.

Na gie艂dzie notowane s膮 ponadto udzia艂y sp贸艂ek Novavis oraz 01Cyberaton. S膮 to jednak znacznie mniejsze podmioty, a wi臋c nara偶one na jeszcze wi臋ksze ryzyko. 01Cyberaton ma ponadto na swoim koncie liczne zawieszenia obrotu akcjami, w tym spowodowane op贸藕nieniami w publikowaniu wynik贸w finansowych. Powi膮zane z fotowoltaik膮 s膮 ponadto np. Sunex czy XTPL, cho膰 w ich przypadku nie jest to jedyny obszar dzia艂alno艣ci.

| 厂辫贸艂办补 | Kapitalizacja (w z艂) * | Stopa zwrotu - 6 mies. | 艢rednie obroty** |

|---|---|---|---|

| Columbus Energy | 267 167 188 | 243,75% | 0,173听尘濒苍 |

| Photon Energy | 186 000 000 | 55,00% | 0,011听尘濒苍 |

| ML System | 115 825 000 | -20,85% | 0,020 mln |

| Novavis | 22聽 570 625 | 117,89% | 0,041 mln |

| 01Cyberaton | 15 197 648 | 176,09% | 0,123 mln |

| 艢谤别诲苍颈补 | 121 352 092 | 114,38% | 0,074 mln |

| 殴谤贸诲艂辞: opracowanie w艂asne 足智彩赛果, *na zamkni臋cie sesji 26.09.2019, **艣rednie dzienne obroty w ostatnim miesi膮cu | |||

Znakomite prognozy dla sektora

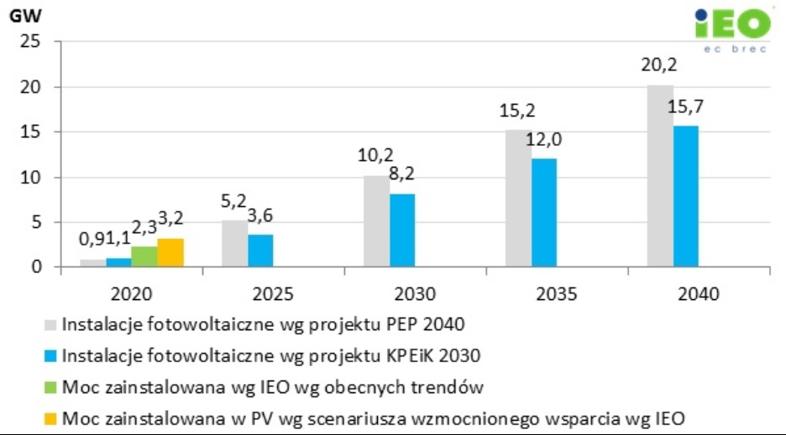

Niedawno opublikowane projekty Polityki Energetycznej Polski do 2040 r. (PEP 2040) oraz Krajowego planu na rzecz energii i klimatu do 2030 r. (KPEiK 2030) zak艂adaj膮 wzrost mocy zainstalowanej w 藕r贸d艂ach fotowoltaicznych w 2020 r. Najbardziej optymistyczny scenariusz rozwoju sektora PV zak艂ada projekt PEP 2040 鈥� 艂膮czna moc instalacji PV ma wynie艣膰 ponad 20,2 GW w 2040 r. Wed艂ug tych za艂o偶e艅 w 2040 r. fotowoltaika b臋dzie stanowi膰 oko艂o 25% mocy zainstalowanej.

Ju偶 w 2019 roku warto艣膰 rynku inwestycji PV ma przekroczy膰 3,5 mld z艂, a 艂膮czne obroty z warto艣ci膮 energii wytworzonej w 2019 roku wynios膮 4 mld z艂. Rynek fotowoltaiczny stanie si臋 w ten spos贸b g艂贸wnym obszarem inwestycji w energetyce odnawialnej.

Wci膮偶 najwi臋kszy wk艂ad w obroty bran偶y wnosz膮 prosumenci, wspierani dotacjami RPO. Szybko jednak ro艣nie rola autoproducent贸w i farm fotowoltaicznych sprzedaj膮cych energi臋 na zasadach rynkowych. Wraz z komercjalizacj膮 bran偶y PV, niezwykle wa偶na rola w rozwoju sektora przypada bankom inwestycyjnym, ale tak偶e bankom dzia艂aj膮cym w segmencie detalicznym (prosumenci).

Podsumowuj膮c, zgodnie z raportem IEO, z du偶ym prawdopodobie艅stwem mo偶na przyj膮膰, 偶e warunki realizacji inwestycji w OZE, w tym w sektorze PV ulegn膮 dalszej poprawie. Szczeg贸lnie najbli偶sze lata 2019-2021 wydaj膮 si臋 niezwykle atrakcyjne dla inwestor贸w i dostawc贸w rozwi膮za艅 na rynku PV w Polsce. Ju偶 w 2019 r. technologia PV stanie si臋 liderem na krajowym rynku inwestycji w energetyce, a Polska stanie si臋 jednym z wiod膮cych rynk贸w fotowoltaiki w UE. Co wa偶ne, zyska膰 na tym rozwoju mog膮 r贸wnie偶 inwestorzy z GPW.