Ile polskie banki zarabiaj膮 na kredytach mieszkaniowych i czy te ostatnie faktycznie s膮 najdro偶sze w Europie? 鈥� takie kwestie nurtuj膮 ostatnio opini臋 publiczn膮. W tym temacie pojawi艂o si臋 ju偶 na tyle du偶o bzdur, 偶e wypada艂oby spraw臋 nieco wyprostowa膰.

Gdy za sprawy kredytowe zabieraj膮 si臋 finansowi dyletanci piastuj膮cy najwy偶sze stanowiska pa艅stwowe , to wiedz, 偶e nadchodz膮 jakie艣 wybory. Zw艂aszcza je艣li ci sami dyletanci bior膮 w nich udzia艂 i w dodatku s膮 mocno zad艂u偶eni w bankach. W rezultacie opinia publiczna zosta艂a zalana mieszank膮 bzdur, p贸艂prawd i wyrywkowo wyci臋tych statystyk.

惭补谤偶补 mar偶y nier贸wna. Zacznijmy od podstaw

Ca艂a draka zacz臋艂a si臋 jeszcze w 2024 roku, gdy media zacz臋艂y wy艣wietla膰 nag艂贸wki w stylu: 鈥瀢 Polsce s膮 najdro偶sze kredyty hipoteczne w Europie鈥�. P贸ki rzecz ogranicza艂a si臋 do tytu艂owych 鈥瀊ejt贸w鈥�, nie by艂o wi臋kszego problemu. Te pojawi艂y si臋, gdy za spraw臋 postanowili zabra膰 si臋 niekompetentni w tej materii (i w膮tpliwe, czy w jakiejkolwiek innej) politycy i .

Zacznijmy zatem od podstaw. Po pierwsze, w Polsce nie ma kredyt贸w hipotecznych. S膮 za to kredyty mieszkaniowe. W tych pierwszych hipoteka na kredytowanej nieruchomo艣ci jest jedynym zabezpieczeniem bankowej wierzytelno艣ci. Natomiast w Polsce mamy do czynienia z 鈥瀔redytami mieszkaniowymi鈥� 鈥� czyli celowymi po偶yczkami od banku na zakup lub budow臋 nieruchomo艣ci mieszkaniowej.聽 U nas d艂u偶nik odpowiada wobec banku ca艂ym swoim maj膮tkiem i przysz艂ymi dochodami. Inaczej ni偶 np. w Stanach Zjednoczonych, gdzie niesp艂acaj膮cy kredytu klient traci dom, ale odchodzi z czystym kontem, 聽ca艂膮 reszt臋 zmartwie艅 pozostawiaj膮c bankowi.

Po drugie, op艂acalno艣膰 (czy te偶 z punktu widzenia d艂u偶nika koszt) kredytu bankowego nie zale偶y od samego oprocentowania. Dla klienta miesi臋czna rata odsetkowa jest zwykle powa偶nym wydatkiem i nieu艣wiadomiony kredytobiorca mo偶e my艣le膰, 偶e stanowi to czysty zarobek banku. Tyle 偶e tak nie jest. Dla banku Twoja rata jest tylko przychodem odsetkowym. A podstawowym kosztem jego uzyskania jest stopa procentowe, po kt贸rej refinansuje on udzielony kredyt. Innymi s艂owy: ile odsetek bank musi zap艂aci膰 swoim wierzycielom. Ta r贸偶nica to w艂a艣nie mar偶a rozumiana w sensie ekonomicznym, a nie prawnym.

Po trzecie, czym tak w zasadzie jest mar偶a? S艂ownikowa definicja brzmi, 偶e jest to 鈥瀔wota b臋d膮ca pokryciem koszt贸w i zyskiem sprzedaj膮cego鈥�. Natomiast z ekonomicznego punktu widzenia mar偶a jest zasadniczo r贸偶nic膮 pomi臋dzy cen膮 sprzeda偶 a zakupu danego dobra. Zwykle wyra偶ana jest w uj臋ciu procentowym i stanowi stosunek mar偶y kwotowej do ceny sprzeda偶y danego dobra. W uj臋ciu finansowym mar偶a jest ilorazem zysku (brutto albo netto) do przychod贸w ze sprzeda偶y. Jest to jeden z podstawowych wska藕nik贸w rentowno艣ci sprzeda偶y danego przedsi臋biorstwa. Im wy偶sza mar偶a, tym lepszy biznes.

Ale w bran偶y bankowej mar偶臋 nie jest ju偶 tak prosto policzy膰 jak w handlu czy produkcji. Jaki jest bowiem koszt wytworzenia kredytu, kt贸ry bank zasadniczo produkuje po fizycznym koszcie zbli偶onym do zera? No i tu w艂a艣nie zaczynaj膮 si臋 schody. Bankowcy m贸wi膮, 偶e 鈥瀖ar偶a鈥� oznacza zapisan膮 w umowie kredytowej warto艣膰 powi臋kszaj膮c膮 stawk臋 WIBOR 3M (albo czasem WIBOR 6M). Suma 鈥瀢iboru鈥� i 鈥瀖ar偶y鈥� wyznacza zatem oprocentowanie kredytu, od kt贸rego z kolei zale偶y miesi臋czna rata odsetkowa p艂acona przez kredytobiorc臋.

惭补谤偶补 niska czy mar偶a wysoka?

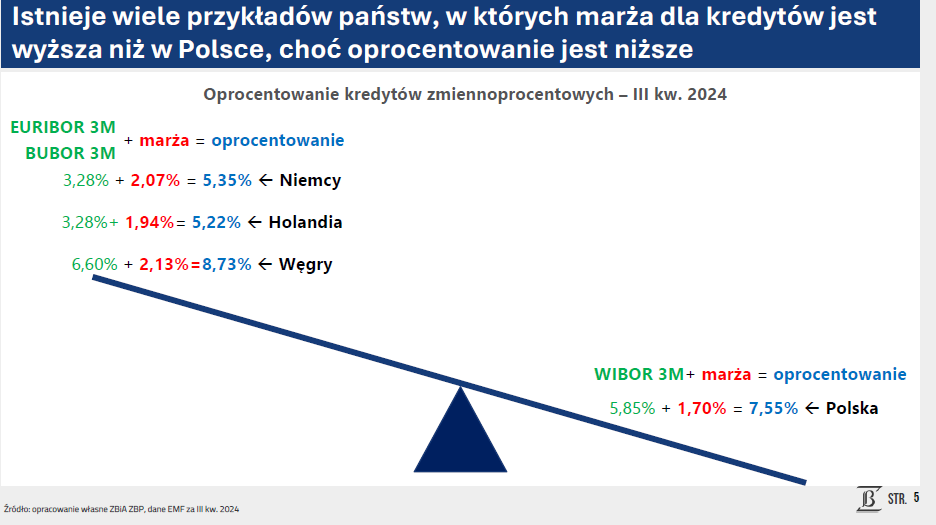

I tak liczona 鈥瀖ar偶a鈥� w Polsce nie jest przesadnie wysoka na tle reszty Europy. Prezentacja autorstwa Zwi膮zku Bank贸w Polskich pokazuje, 偶e w III kwartale 2024 roku 艣rednia mar偶a dla kredyt贸w mieszkaniowych wynios艂a 1,70% i by艂a ni偶sza ni偶 w Holandii (1,94%), Niemczech (2,07%) czy na W臋grzech (2,13%). Natomiast samo oprocentowanie tych kredyt贸w Polsce by艂o wy偶sze ni偶 w innych krajach Europy za spraw膮 wzgl臋dnie wysokich st贸p procentowych w Narodowym Banku Polskim. Stawka referencyjna NBP wynosi obecnie 5,75% i zasadniczo pokrywa si臋 ona ze stawk膮 WIBOR 3M b臋d膮c膮 obok mar偶y banku drugim czynnikiem ustalaj膮cym wysoko艣膰 oprocentowania kredyt贸w mieszkaniowych o zmiennym oprocentowaniu.

Bankowcy zatem nie bez racji, argumentuj膮c, 偶e na 鈥瀐ipotekach鈥� nie zarabiaj膮 a偶 tak wiele. A to dlatego, 偶e przecie偶 z mar偶y musz膮 pokry膰 wysokie ryzyko prawne z tytu艂u kredyt贸w liborowych (zwanych potocznie 鈥瀎rankowymi), podatek bankowy, ryzyko kredytowe (czyli to, 偶e pewna cz臋艣膰 klient贸w imn tego kredytu nie sp艂aci), koszty dzia艂alno艣ci banku (wynagrodzenia pracownik贸w, utrzymanie budynk贸w, sprz臋t, piecz膮tki, etc.), koszty przedterminowej sp艂aty tego kredytu i dopiero na ko艅cu wygenerowa膰 zysk dla akcjonariuszy.

- Ten produkt jest w Polsce nierentowny. Tj. licz膮c w perspektywie 10-15 lat 鈥� poszed艂 o krok dalej prezes Pekao Cezary Stypu艂kowski wypowiadaj膮cy si臋 podczas konferencji prasowe zorganizowanej przez Zwi膮zek Bank贸w Polskich.

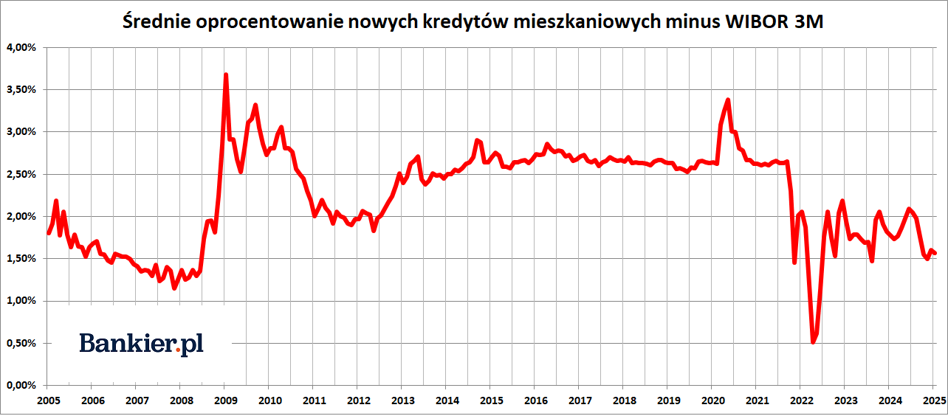

Postanowi艂em sprawdzi膰 twierdzenia bankier贸w i samodzielnie zebra艂em dane dotycz膮ce stawek WIBOR 3M oraz 艣redniego oprocentowania nowych z艂otowych kredyt贸w mieszkaniowych. Wysz艂o mi z nich, 偶e w styczniu 2025 roku tak liczona mar偶a bank贸w wynosi艂a (艣rednio!) 1,57%. By艂 to wynik stosunkowo niski jak na historyczne standardy, bowiem w latach 2009-21 mar偶a w oprocentowaniu kredyt贸w mieszkaniowych mie艣ci艂a si臋 w przedziale 2,0-3,5%. Aczkolwiek w czasach kredytowej bonanzy (2005-07) potrafi艂a by膰 jeszcze ni偶sza i zahacza膰 nawet o 1% (a to oznacza, 偶e bywa艂y wtedy kredyty z mar偶膮 poni偶ej 1%).

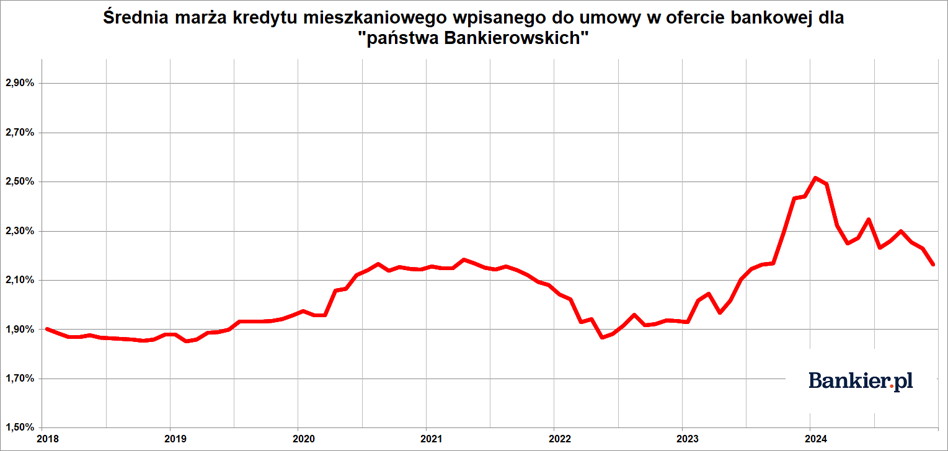

R贸wnocze艣nie szacunki moich redakcyjnych koleg贸w na co dzie艅 monitoruj膮cych ofert臋 bank贸w m贸wi膮 o mar偶ach nieco wy偶szych. W comiesi臋cznym rankingu kredyt贸w mieszkaniowych dla 鈥瀙a艅stwa Bankierowskich鈥� 艣rednia mar偶a takiego produktu w grudniu 2024 roku wynosi艂a 2,17% w przypadku 鈥瀐ipotek鈥� o zmiennym oprocentowaniu. Kredyty o oprocentowaniu okresowo sta艂ym by艂y oferowane z mar偶ami rz臋du 1,70-2,70%. Czyli jednak dro偶ej, ni偶 wynika艂oby to z danych u艣rednionych i nieco dro偶ej, ni偶 deklaruj膮 przedstawiciele bank贸w. Lecz jednocze艣nie by艂y to mar偶e zdecydowanie ni偶sze od tych oferowanych pod koniec 2023 roku, gdy popyt na kredyty stymulowa艂o pa艅stwo oferuj膮c dop艂aty na koszt podatnika (nies艂awny 鈥濨ezpieczny kredyt 2%鈥�).

Jak policzy膰 mar偶臋 kredytow膮?

Teraz przejd藕my na antybankow膮 stron臋 barykady. Ot贸偶 dane kr膮偶膮ce w publicznym obiegu i 聽nie wzi臋艂y si臋 znik膮d. 聽Ale po pierwsze, zwykle podaje si臋 w nich ranking pod wzgl臋dem nominalnego oprocentowania tych偶e kredyt贸w. A przecie偶 por贸wnywanie tutaj Polski ze stop膮 NBP rz臋du 5,75% z krajami strefy euro (gdzie stopa referencyjna EBC zosta艂a niedawno obni偶ona do 2,65%) jest kompletnym nieporozumieniem! Warto te偶 zwr贸ci膰 uwag臋 na poziom inflacji, kt贸ry w Polsce przekracza 5%, a w strefie euro si臋ga ok. 2,5%.

Rzecz jednak nie w samym oprocentowaniu, ale te偶 w wysoko艣ci mar偶y. Tutaj antybankowa narracja m贸wi o stawkach rz臋du 3% i wi臋cej. I鈥� zasadniczo ma racj臋! Po prostu mar偶a jest tu liczona inaczej, ni偶 to robi膮 bankowcy z ZBP. Je艣li bowiem we藕miemy do r臋ki i od 艣redniego oprocentowania nowych kredyt贸w mieszkaniowych odejmiemy przeci臋tne oprocentowanie nowo zak艂adanych depozyt贸w, to tak liczona mar偶a w lutym 2025 roku wynios艂a 3,4 pkt. proc.

Owszem, by艂 okres, gdy tak liczona mar偶a kredytowa bank贸w bywa艂a wy偶sza. Dotyczy to zw艂aszcza prze艂omu lat 2021/22, gdy WIBOR na skutek podwy偶ek st贸p procentowych w NBP ostro szed艂 w g贸r臋, a banki lecia艂y w kulki i ani my艣la艂y podnosi膰 oprocentowania depozyt贸w. Ale zasadniczo w latach 2005-21 mar偶a kredytowa na 鈥瀐ipotekach鈥� waha艂a si臋 w przedziale 2-3% przy 艣redniej na poziomie 2,7% i medianie rz臋du 2,6%.

Kt贸ra miara mar偶y kredytowej jest tutaj lepsza? W mojej ocenie ta druga, czyli liczona wed艂ug wzoru: 艣rednie oprocentowanie nowo udzielanych kredyt贸w minus 艣rednie oprocentowanie nowych depozyt贸w dla os贸b fizycznych. Bo przecie偶 banki w mia偶d偶膮cej wi臋kszo艣ci nie refinansuj膮 si臋 na rynku mi臋dzybankowym (czyli po Wiborze), kt贸ry od lat jest praktycznie martwy, tylko po koszcie lokat oferowanych swoim klientom.

Faktycznym kosztem jest dla nich oprocentowanie depozyt贸w, kt贸re z regu艂y pozostaje ni偶sze od analogicznej stawki WIBOR. W du偶ym uproszczeniu: banki zarabiaj膮 po obu stronach Wiboru i niech nam nie 艣ciemniaj膮, 偶e 鈥瀖ar偶a鈥� wynosi tylko tyle, ile formalnie zapisano w umowie. Mo偶e to i racja z punktu widzenia prawnego, ale z punktu widzenia ekonomicznego liczy si臋 faktycznie ponoszony koszt, a nie benchmark wpisany do umowy kredytowej.

Zreszt膮 sami bankowcy troch臋 co innego m贸wi膮 opinii publicznej, a co innego inwestorom. Tym ostatnim w raportach kwartalnych prezentowana jest mar偶a odsetkowa i ka偶dy bank nie omieszka pochwali膰 si臋 popraw膮 tego kluczowego parametru. O co zreszt膮 trudno mie膰 pretensje, bo przecie偶 banki istniej膮 po to, aby zarabia膰 pieni膮dze dla swoich akcjonariuszy, a nie aby 鈥瀞艂u偶y膰 gospodarce鈥�. To drugie jest pochodn膮 tego pierwszego i nijako skutkiem ubocznym dzia艂alno艣ci bankowej. Tak samo jak piekarz nie otwiera piekarni, aby nakarmi膰 ludzi, tylko po co, aby zarobi膰 na 偶ycie.

Przy czym powy偶szy wykres przedstawia mar偶臋 odsetkow膮 dla ca艂ego biznesu bankowego PKO BP. Opr贸cz 鈥瀐ipotek鈥� mamy tutaj kredyty konsumpcyjne, kredyty dla przedsi臋biorstw, karty kredytowe, obligacje skarbowe, etc. 聽Najwi臋kszy bank w Polsce w prezentacji dla inwestor贸w definiuje wska藕nik mar偶y odsetkowej (NIM) jako 鈥瀢ynik z tytu艂u odsetek do 艣redniego stanu aktyw贸w oprocentowanych (鈥�) w danym okresie鈥�. Czyli po prostu dzieli przychody odsetkowe przez warto艣膰 aktyw贸w (tj. nominaln膮 sum臋 udzielonych kredyt贸w, zakupionych obligacji itp.). Jest to zatem jeszcze inny rodzaj mar偶y kredytowej.

Reasumuj膮c, w publicznej dyskusji na temat tego, ile zarabiaj膮 banki (i czy aby nie za du偶o) powinni艣my uwzgl臋dni膰 szersze spektrum wska藕nik贸w finansowych ni偶 tylko sama 鈥瀖ar偶a鈥� na jednym (aczkolwiek znacz膮cym) produkcje bankowym. Po drugie, warto zestawi膰 te dane w szerszym kontek艣cie czasowym i por贸wna膰 z tym, co by艂o kiedy艣. Po trzecie, osi膮gane zyski nale偶a艂oby odnie艣膰 do skali zaanga偶owanych kapita艂贸w oraz kosztu tego kapita艂u. Jest sporo racji w tym, 偶e przez spor膮 cz臋艣膰 poprzedniej dekady ROE polskich bank贸w by艂o ni偶sze od teoretycznego kosztu tego kapita艂u.

I wreszcie po czwarte, uwa偶am, 偶e ca艂膮 dyskusj臋 warto odnie艣膰 do skali konkurencji w polskim sektorze bankowym. Obecnie kredyty mieszkaniowe w praktyce oferuje raptem kilka bank贸w, kt贸rych oferty s膮 do艣膰 zbli偶one do siebie. Pomijaj膮c instytucje oferuj膮ce stawki zaporowe (tj. takie, aby tych kredyt贸w nie udziela膰) r贸偶nica w oprocentowaniu 鈥瀐ipoteki鈥� wynosi 0,3-0,4 pkt. proc. Natomiast kilkana艣cie lat temu na polskim rynku dzia艂a艂o kilkana艣cie bank贸w, kt贸re w wielu okresach za偶arcie konkurowa艂y o hipotecznych klient贸w, czasami nawet sprowadzaj膮c mar偶e poni偶ej poziom贸w op艂acalno艣ci tego biznesu. Te czasy min臋艂y i polski rynek bankowy zosta艂 鈥瀦abetonowany鈥� przez kilku najwi臋kszych graczy, co zreszt膮 jest sytuacj膮 podobn膮 do wi臋kszo艣ci kraj贸w europejskich.

I na koniec po pi膮te, warto zagl膮dn膮膰 pod podszewk臋 finalnego oprocentowania (widzianego przez d艂u偶nika), kt贸re jest wypadkow膮 st贸p procentowych w NBP, poziomu ryzyka kredytowego, skali popytu na kredyt, polityki kredytowej banki, konkurencji w sektorze i pewnie jeszcze wielu innych niewymienionych w tym artykule czynnik贸w. I wtedy zobaczymy, 偶e zar贸wno antybankowa narracja jest mocno naci膮gana, jak i oficjalne stanowisko bank贸w nie do ko艅ca oddaje istot臋 rzeczy.