W Miko艂ajki Sejm przeg艂osowa艂 ustaw臋 bud偶etow膮. Zapisano w niej, 偶e na koniec 2025 roku d艂ug publiczny zbli偶y si臋 do konstytucyjnego limitu 60% PKB. A rok p贸藕niej go przekroczy.

- Bud偶et przyj臋ty, jedno艣膰 koalicji wzorowa; walec jedzie dalej - o艣wiadczy艂 premier Donald Tusk w mediach spo艂eczno艣ciowych po sejmowych g艂osowaniach nad przysz艂orocznym bud偶etem. , na co p贸jd膮 dodatkowe pieni膮dze, ale jako艣 tak mniej ch臋tnie wspominali o 藕r贸d艂ach finansowania 鈥� czyli wy偶szych podatkach i rekordowym nominalnie deficycie.

Przeczytaj tak偶e

Nie m贸wili te偶, czego w tym bud偶ecie zabraknie: ulgi w podatku Belki, obiecanej w zesz艂orocznej kampanii wyborczej 60-tysi臋cznej kwoty wolnej od czy istotnej redukcji sk艂adki zdrowotnej zafundowanej nam trzy lata temu przez 鈥濸olski 艂ad鈥�. Skupmy si臋 jednak na rzeczy najwa偶niejszej i chyba te偶 najcz臋艣ciej pomijalnej. Czyli na skokowym wzro艣cie zad艂u偶enia publicznego.

60% PKB i co dalej?

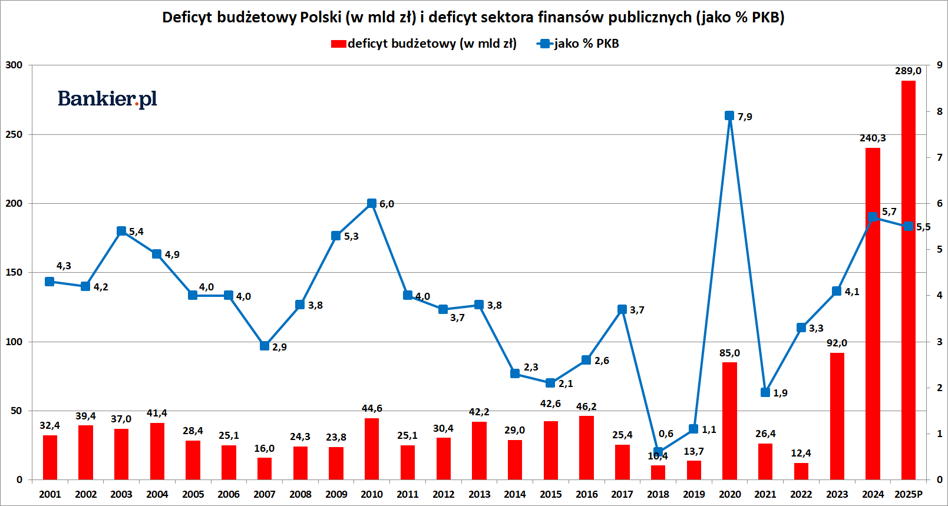

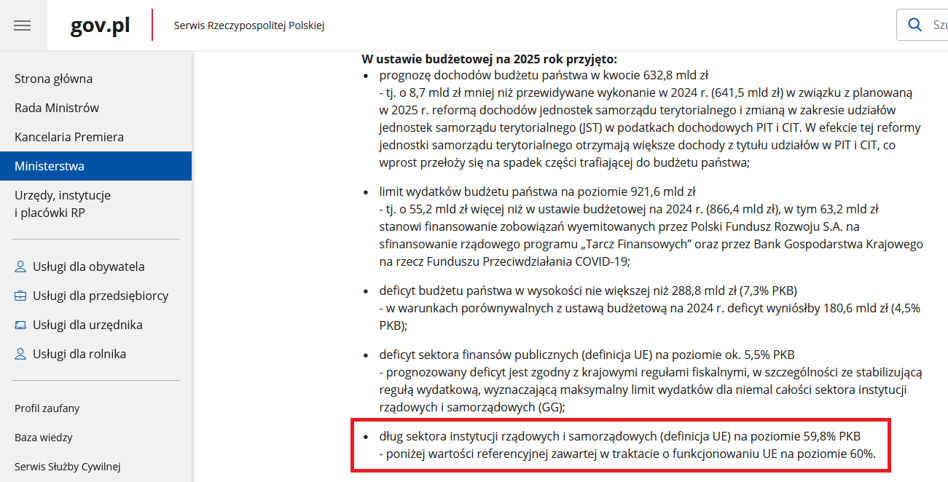

Bud偶et na rok 2025 zak艂ada nominalnie rekordowe 289 miliard贸w z艂otych deficytu. To a偶 7,3% prognozowanego produktu krajowego brutto, a wi臋c warto艣膰 przesz艂o dwukrotnie przekraczaj膮ca 3-procentowy limit obowi膮zuj膮cy Polsk臋 w ramach traktatu z Maastricht. Rz膮d Donalda Tuska bimba sobie zatem na procedur臋 nadmiernego deficytu na艂o偶on膮 na Polsk臋 przez Bruksel臋. W przysz艂orocznym bud偶ecie nie ma redukcji wydatk贸w i manka w kasie pa艅stwa.

Przeczytaj tak偶e

Zamiast tego a偶 31,4% przysz艂orocznych wydatk贸w pa艅stwa ma zosta膰 sfinansowana z kredytu. To absolutnie rekordowa relacja w historii III RP. Gwoli 艣cis艂o艣ci powinni艣my jednak odliczy膰 z tej kwoty 63,2 mld z艂, kt贸ra trafi na pokrycie zad艂u偶enia 鈥瀎unduszy covidowych鈥� oraz Polskiego Funduszu Rozwoju. W ten spos贸b zad艂u偶enie pozabud偶etowe przechodzi na bilans Skarbu Pa艅stwa, co jest operacj膮 stricte ksi臋gow膮. Ale i tak deficyt ca艂ego sektora finans贸w publicznych zaplanowany na 5,5% przysz艂orocznego PKB jest stanowczo nadmierny.

Kumuluj膮ce si臋 deficyty fiskalne (po 1990 roku Polska ani razu nie mia艂a zr贸wnowa偶onego bud偶etu) sprawiaj膮, 偶e na koniec 2025 roku d艂ug publiczny ma si臋gn膮膰 59,8% PKB 鈥� (aczkolwiek w przedostatnim zdaniu). Oznacza to, 偶e za nieco ponad 12 miesi臋cy znajdziemy si臋 niebezpiecznie blisko konstytucyjnego limitu zad艂u偶enia pa艅stwa.

- Nie wolno zaci膮ga膰 po偶yczek lub udziela膰 gwarancji i por臋cze艅 finansowych, w nast臋pstwie kt贸rych pa艅stwowy d艂ug publiczny przekroczy 3/5 warto艣ci rocznego produktu krajowego brutto 鈥� g艂osi artyku艂 216 ust臋p 5 Konstytucji Rzeczypospolitej. W my艣l tego przepisu bud偶et na rok 2026 powinien by膰 zr贸wnowa偶ony tak, aby wszystkie wydatki znajdowa艂y pokrycie w dochodach (czyli w podatkach). W zasadzie wymaga艂oby to uchwalenia pierwszego w dziejach III RP bud偶etu bez deficytu, co musia艂oby oznacza膰 drastyczne ci臋cia wydatk贸w lub podwy偶ki podatk贸w.

Czego ustawa nie widzi, tego ministrowi nie 偶al

R贸wnocze艣nie ten sam artyku艂 Konstytucji w nast臋pnym zdaniu dodaje: 鈥�Spos贸b obliczania warto艣ci rocznego produktu krajowego brutto oraz pa艅stwowego d艂ugu publicznego okre艣la ustawa鈥�. I tu jest pies pogrzebany. Albowiem Konstytucja wyra藕nie m贸wi o 鈥瀙a艅stwowym d艂ugu publicznym鈥�, w kt贸rym ustawodawca zr臋cznie pomin膮艂 pewne kategorie zobowi膮za艅 pa艅stwa. Dzi臋ki temu relacja d艂ugu do PKB liczona na potrzeby Konstytucji ma wynie艣膰 鈥瀟ylko鈥� 47,9%.

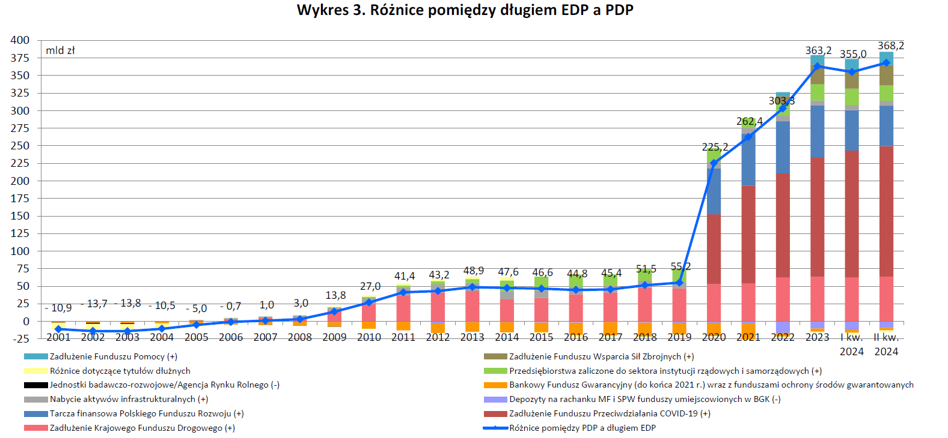

Gdzie zatem zadzia艂 d艂ug wielko艣ci niemal 12% polskiego PKB? Tutaj wszystko jest jawne, otwarte i od dawna wiadome. Ministerstwo Finans贸w na koniec p贸艂rocza zaraportowa艂o 1聽456,3 mld z艂 pa艅stwowego d艂ugu publicznego (czyli o 128,3 mld z艂 wi臋cej ni偶 na koniec 2023 r.) oraz 1聽824,5 mld z艂 sektora instytucji rz膮dowych i samorz膮dowych. To tzw. d艂ug EDP liczony wed艂ug jednolitych kryteri贸w we wszystkich krajach Unii Europejskiej. R贸偶nica wynosi艂a niebagatelne 368,2 mld z艂.

W tej kwocie mieszcz膮 si臋 przede wszystkim d艂ugi 鈥濬unduszu Przeciwdzia艂ania COVID-19鈥� 聽w wysoko艣ci przesz艂o 186,6 mld z艂. To wci膮偶 nieuregulowany rachunek za polityk臋 lockdown贸w z lat 2020-21. Do tego dochodzi 鈥濼arcza Finansowa PFR鈥� zad艂u偶ona na 57,6 mld z艂. Mamy tu tak偶e 63,9 mld z艂 d艂ugu Krajowego Funduszu Drogowego oraz ostatnie pozabud偶etowe dziecko poprzedniej ekipy rz膮dowej 鈥� Funduszu Wsparcia Si艂 Zbrojnych zad艂u偶onego na 28,8 mld z艂. Do tego dochodz膮 pomniejsze pozycje, d艂ugi samorz膮d贸w oraz korekty o zad艂u偶enie wewn膮trzsektorowe (tj. gdy jedna agenda rz膮dowa winna jest innej). W sensie ekonomicznym zad艂u偶enie pozabud偶etowe w niczym nie r贸偶ni si臋 od zad艂u偶enia Skarbu Pa艅stwa. Ale w sensie prawnym i ustawowym jakim艣 cudem s膮 to inne pozycje niewliczaj膮ce si臋 do konstytucyjnego limitu.

A to oznacza, 偶e rz膮d mo偶e w pe艂ni legalnie zignorowa膰 stan faktyczny i po roku 2025 nadal zad艂u偶a膰 nas wbrew zapisom ustawy zasadniczej. A zatem 偶adnego ci臋cia wydatk贸w rz膮dowych nie b臋dzie. W pa藕dzierniku rz膮d przedstawi艂 Komisji Europejskiej wieloletni plan bud偶etowy, w kt贸rym w latach 2026-28 zak艂adane jest utrzymanie deficyt贸w fiskalnych i trwa艂e przekroczenie limitu 60% d艂ugu publicznego w relacji do PKB.

Wygl膮da na to, 偶e konstytucyjne limity b臋d臋 bezkarnie 艂amane i to w dodatku z pe艂nym poparciem Komisji Europejskiej, kt贸ra w listopadzie zaaprobowa艂a polski plan bud偶etowy. Jak wida膰, podej艣cie Brukseli do kwestii 鈥瀙raworz膮dno艣ci鈥� jest bardzo selektywne. Polska mo偶e zatem 艂ama膰 nie tylko w艂asn膮 Konstytucj臋, ale te偶 unijne 鈥瀔owenanty鈥� w postaci limitu 3% PKB dla deficytu publicznego i 60% PKB w przypadku d艂ugu publicznego. Gwoli 艣cis艂o艣ci, robi to te偶 wiele innych rz膮d贸w unijnych, kt贸re regularnie przekraczaj膮 przynajmniej jeden z tych parametr贸w. Dotyczy to nie tylko Francji czy W艂och, ale nawet Niemiec czy Austrii.

Czy istniej膮 granice dla d艂ugu publicznego?

Ka偶dy d艂u偶nik ma swoje limity. Jednak dop贸ki si臋 ich nie przetestuje, to nie wiadomo, gdzie one le偶膮. W przypadku rz膮du Rzeczypospolitej problemem zapewne b臋dzie nie tyle konstytucyjny limit zad艂u偶enia (bo ten zosta艂 skutecznie 鈥瀝ozbrojony鈥� przez kreatywn膮 ksi臋gowo艣膰 kolejnych kierownik贸w resortu finans贸w), lecz za艂o偶enia przyj臋te w ustawie bud偶etowej. Gdy w po艂owie roku urz臋dnicy Ministerstwa Finans贸w za艂o偶yli blisko 4-procentowy wzrost PKB i 5-procentow膮 艣rednioroczn膮 inflacj臋 CPI, prognozy te wydawa艂y si臋 optymistyczne, ale mo偶liwe do osi膮gni臋cia. Teraz ju偶 tak nie wygl膮daj膮. Po przed艂u偶eniu urz臋dowego 鈥瀦amro偶enia鈥� cen energii elektrycznych dla gospodarstw domowych inflacja CPI w 2025 roku zapewne b臋dzie ni偶sza ni偶 5%. Patrz膮c na najnowsze dane makroekonomiczne trudno te偶 b臋dzie o 3,9% realnego wzrostu PKB. W konsekwencji przesz艂o 9-procentowy wzrost nominalnego PKB mo偶e okaza膰 si臋 przeszacowany.

A to oznacza, 偶e tak偶e wp艂ywy podatkowe w roku 2025 mog膮 okaza膰 si臋 istotnie ni偶sze od zapisanych w ustawie bud偶etowej. Tym bardziej 偶e oczekiwana na przysz艂y rok struktura wzrostu PKB b臋dzie raczej niskoopodatkowana. Rz膮d za艂o偶y艂, 偶e PKB nap臋dza膰 b臋d膮 inwestycje, do kt贸rych zalicza si臋 te偶 zakupy uzbrojenia. Tyle tylko, 偶e tego typu operacje nie skutkuj膮 powstaniem zobowi膮za艅 podatkowych! Je艣li te偶 wydatki konsumpcyjne Polak贸w b臋d膮 ros艂y tak samo wolno jak w ostatnich miesi膮cach, to przysz艂oroczny bud偶et prawdopodobnie si臋 nie zepnie. Trzeba go wi臋c b臋dzie nowelizowa膰 i szuka膰 oszcz臋dno艣ci (czyli ci膮膰 wydatki) lub podwy偶sza膰 (wzgl臋dnie wprowadza膰 nowe) podatki. I to jest ryzyko, z kt贸rym wchodzimy w A.D. 2025.