Pomimo niezmienionych st贸p procentowych w Narodowym Banku Polskim oferta bankowych lokat z miesi膮ca na miesi膮c staje si臋 coraz mniej korzystna. Biczem na bankier贸w mog膮 by膰 detaliczne obligacje skarbowe, oferuj膮ce wy偶sze odsetki przy ni偶szym ryzyku.

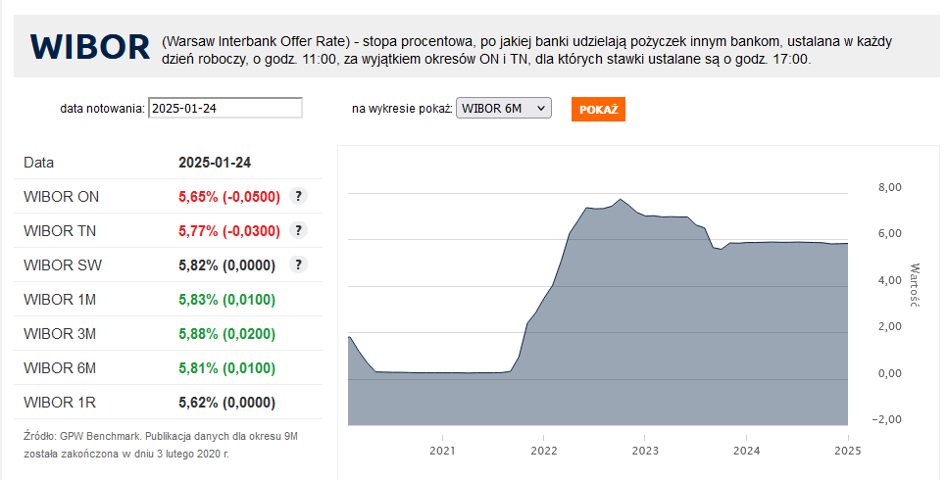

Od pa藕dziernika 2023 roku stopa referencyjna Narodowego Banku Polskiego utrzymywana jest na niezmiennym poziomie 5,75%. I wed艂ug zapowiedzi prezesa NBP Adama Glapi艅skiego na takim poziomie pozostanie przynajmniej przez kilka najbli偶szych miesi臋cy. W 艣lad za stopami w NBP pod膮偶aj膮 te偶 stawki na rynku mi臋dzybankowym. WIBOR 6M od jesieni 2023 roku pozostaje praktycznie bez zmian i 24 stycznia wynosi艂 5,81%.

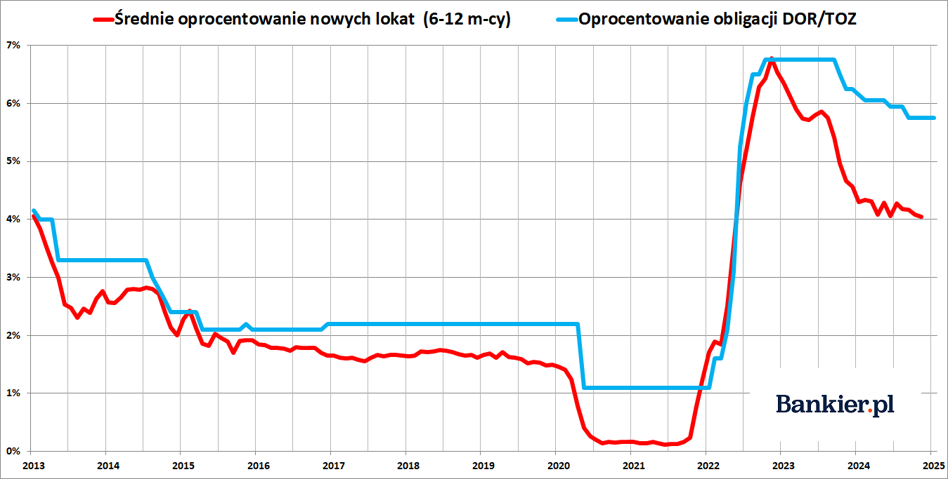

Wydawa膰 by si臋 mog艂o, 偶e w takich warunkach mniej wi臋cej to samo powinno si臋 dzia膰 z oprocentowaniem bankowych lokat. Tak jednak nie jest. Banki od wrze艣nia 鈥�23 sukcesywnie obni偶aj膮 stawki oferowane swoim klientom. O ile pocz膮tkowo mog艂y si臋 t艂umaczy膰 przedwyborczym ci臋ciem st贸p procentowych w NBP (z 6,75% do 5,75%), o tyle kolejne redukcje oprocentowania depozyt贸w nie mia艂y ju偶 nic wsp贸lnego z decyzjami Rady Polityki Pieni臋偶nej.

足智彩赛果

Doszli艣my do stanu, gdy 艣rednia stawka dla nowo otwieranych depozyt贸w spad艂a poni偶ej 4%. To najni偶sza warto艣膰 od maja 2022 roku, gdy wprowadzenie 鈥瀘bligacji Morawieckiego鈥� wymusi艂o na bankach dostosowanie oprocentowanie lokat do poziomu st贸p procentowych obowi膮zuj膮cych na rynku pieni臋偶nym. 聽Owszem, wci膮偶 mo偶na znale藕膰 lokaty p艂ac膮ce 7% w skali roku, ale na og贸艂 s膮 to oferty promocyjne, na ograniczony okres i dla stosunkowo niskich kwot. Dodajmy do tego, 偶e niekt贸re banki oferuj膮 na lokatach ledwie 2-3%. Powiedzmy sobie szczerze: jest to oferta co najmniej niepowa偶na, je艣li nie wr臋cz obra偶aj膮ca dla klient贸w.

Oszcz臋dzaj膮cy nie s膮 pozbawieni alternatywy

Co w takiej sytuacji mog膮 zrobi膰 oszcz臋dzaj膮cy stroni膮cy od ryzyka? Mog膮 oni zabra膰 pieni膮dze z banku i po偶yczy膰 je Skarbowi Pa艅stwa za po艣rednictwem detalicznych obligacji skarbowych. Resort finans贸w oferuje obligacje o terminach zapadalno艣ci od roku do 10 lat. Przy czym nie ma obowi膮zku zamra偶ania kapita艂u na tak d艂ugi okres. Ka偶d膮 obligacj臋 mo偶na w dowolnym momencie przedstawi膰 do przedterminowego wykupu, co jednak wi膮偶e si臋 z op艂at膮 (o tym p贸藕niej).

W styczniowej ofercie nawet roczne (ROR) i dwuletnie (DOR) obligacje skarbowe oferuj膮 znacznie wy偶sze odsetki ni偶 przeci臋tna lokata bankowa. Papiery typu ROR w pierwszym okresie odsetkowym zapewniaj膮 5,75% w skali roku, a w kolejnych miesi膮cach ich oprocentowanie b臋dzie r贸wne stopie referencyjnej Narodowego Banku Polskiego. 2-letnie obligacje DOR cechuj膮 si臋 t膮 sam膮 konstrukcj膮, przy czym do stopy NBP dodatkowo doliczaj膮 25 pb. mar偶y. Rzecz jasna stopy w NBP mog膮 zosta膰 obni偶one, ale przynajmniej w najbli偶szych kilku miesi膮cach si臋 na to nie zanosi.

W takim uk艂adzie trzymanie pieni臋dzy na ni偶ej oprocentowanej lokacie zasadniczo mija si臋 z celem. Wyj膮tkiem jest tu sytuacja, gdy z g贸ry wiadomo, 偶e oszcz臋dzaj膮cy b臋dzie potrzebowa艂 ulokowanej got贸wki np. za 2-3 miesi膮ce. Ale ju偶 w przypadku d艂u偶szego horyzontu czasowego trzymanie oszcz臋dno艣ci w banku jest bezsensowne. Tym bardziej, 偶e ryzyko kredytowe banku (cho膰 wci膮偶 do艣膰 niskie) jest jednak wy偶sze ni偶 w przypadku Skarbu Pa艅stwa. Dotyczy to zw艂aszcza du偶ych kwot, przewy偶szaj膮cych r贸wnowarto艣膰 stu tysi臋cy euro (czyli obecnie ok. 420 tys. z艂). To jest limit gwarancji BFG, podczas gdy Skarb Pa艅stwa gwarantuje sp艂at臋 obligacji bez 偶adnych limit贸w (tu osobnym tematem jest wiarygodno艣膰 kredytowa rz膮du Polski).

G艂贸wn膮 przewag膮 lokaty ponad detaliczn膮 obligacj膮 skarbow膮 pozostaje wi臋ksza elastyczno艣膰 tej pierwszej. Bankowy depozyt mo偶na zerwa膰 przed terminem - cz臋sto nawet bez utraty odsetek - i nawet tego samego dnia wyp艂aci膰 got贸wk臋. W przypadku obligacji detalicznej skarbowej proces ten trwa kilka dni roboczych i wi膮偶e si臋 z dodatkow膮 op艂at膮. Op艂ata za przedterminowy wykup w nowo wyemitowanych obligacji rocznych wynosi obecnie 0,50 z艂 (co przek艂ada si臋 na 0,5% warto艣ci nominalnej obligacji), a w przypadku obligacji 2-letnich jest to 0,70 z艂 (czyli 0,7% nomina艂u). W przypadku obligacji o d艂u偶szych terminach zapadalno艣ci op艂aty te s膮 jeszcze wy偶sze i zosta艂y podniesione w ramach zesz艂orocznego pogorszenia ofert Ministerstwa Finans贸w. Mimo to w 2024 roku pad艂 nowy rekord. Resort finans贸w wyemitowa艂 obligacje detaliczne za 82,6 mld z艂otych.

Reasumuj膮c, je艣li kto艣 chce dotowa膰 sektor bankowy, wspieraj膮c prezes贸w i akcjonariuszy bank贸w, to nie mam nic przeciwko temu. Je艣li jednak stawiasz sw贸j interes wy偶ej od interesu banku, to trzymanie na lokacie jakichkolwiek wi臋kszych pieni臋dzy na terminy d艂u偶sze ni偶 3-4 miesi膮ce po prostu mija si臋 z celem.