Srebrny jubileusz zako艅czenia internetowej hossy na rynku Nasdaq to okazja, by przypomnie膰 tamte czasy i zapyta膰, czy za spraw膮 boomu na AI historia mo偶e si臋 powt贸rzy膰. Eksperci, z kt贸rymi rozmawiali艣my, nie dostrzegaj膮 takiego zagro偶enia. Na razie.聽鈥� To, co widzimy teraz, to raczej analogia roku 1998, a nie 2000聽鈥� uspokaja jeden z nich.

W pi膮tek 10 marca 2000 r. technologiczny indeks Nasdaq Composite osi膮gn膮艂 sw贸j 贸wczesny szczyt 5048,62 pkt. W rok podwoi艂 warto艣膰, a przez pi臋膰 lat wzr贸s艂 ponad sze艣ciokrotnie. To by艂 koniec jednego z najwi臋kszych rynk贸w byka w ameryka艅skiej historii. Nap臋dzanego szale艅stwem na punkcie internetu, kt贸ry zacz膮艂 si臋 intensywnie rozwija膰 w艂a艣nie w drugiej po艂owie lat 90.

Pytania o AI i wysokie wyceny

Potem przysz艂a trwaj膮ca do jesieni 2002 r. dotkliwa bessa. Nasdaq Composite straci艂 a偶 78 proc. warto艣ci, oddaj膮c w zasadzie wszystko to, co wcze艣niej zyska艂. Inwestorzy, jak si臋 szacuje, stracili nawet 5 bilion贸w dolar贸w, a ameryka艅ska gospodarka popad艂a w kryzys. Wiele sp贸艂ek, kt贸re mia艂y p艂yn膮膰 na fali rozwijaj膮cego si臋 internetu, szybko zwin臋艂o 偶agle.

Nasdaq Composite czeka艂 a偶 do 2015 r. na to, by wymaza膰 reszt臋 strat i ustanowi膰 nowe historyczne maksima. P贸藕niej jednak do艣膰 szybko zacz膮艂 艂ama膰 kolejne bariery, a偶 dotar艂 do 10 tys. pkt w 2020 r., 15 tys. pkt w 2021 r. i wreszcie do 20 tys. pkt pod koniec 2024 r. Znalaz艂 si臋 ju偶 czterokrotnie wy偶ej ni偶 dekad臋 wcze艣niej (i kilkana艣cie razy wy偶ej ni偶 w 2009 r.), a pytania o to, czy Nasdaq i inne g艂贸wne ameryka艅skie indeksy nie zaw臋drowa艂y ju偶 zbyt wysoko, zacz臋艂y si臋 pojawia膰 coraz cz臋艣ciej.

Ostatnia fala zwy偶ek rozpocz臋艂a si臋 jesieni膮 2022 r., a zbieg艂o si臋 to w czasie zaprezentowaniem modelu j臋zykowego ChatGPT przez firm臋 OpenAI. Od tego momentu to temat AI rozpala inwestor贸w z ameryka艅skiego rynku聽鈥� niemal tak samo jak kiedy艣 internet.

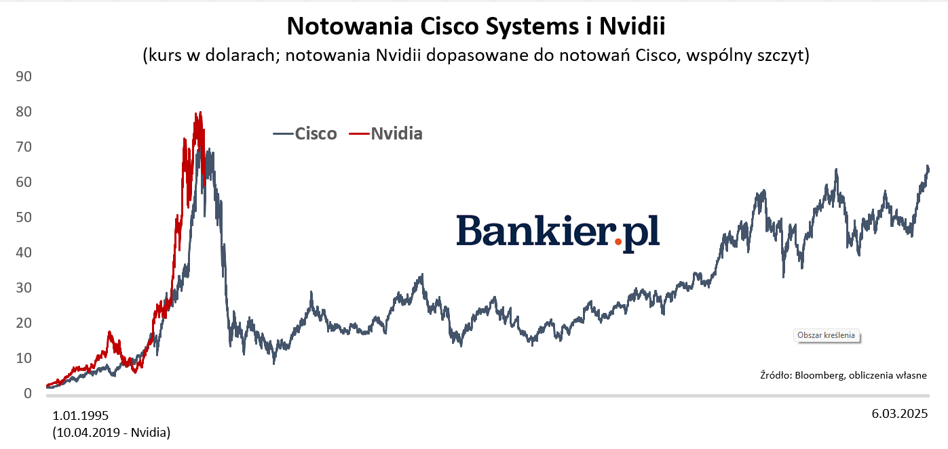

Cisco do tej pory nie nawi膮za艂o do rekord贸w

O to, jak aktualna hossa zwi膮zana z AI ma si臋 do hossy i ba艅ki internetowej, pytamy specjalist贸w z krajowych firm inwestycyjnych.

鈥撀燜aktem jest, 偶e mamy oczywi艣cie pewne podobie艅stwa w postaci mocnego wzrostu notowa艅 sp贸艂ek technologicznych w USA. Obecnie wyceny, chocia偶 wysokie, nie s膮 jednak a偶 tak oderwane od fundament贸w, jak to by艂o w 2000 r.聽鈥� zaznacza Micha艂 Krajczewski, mened偶er zespo艂u doradztwa inwestycyjnego w Biurze Maklerskim Banku BNP Paribas.

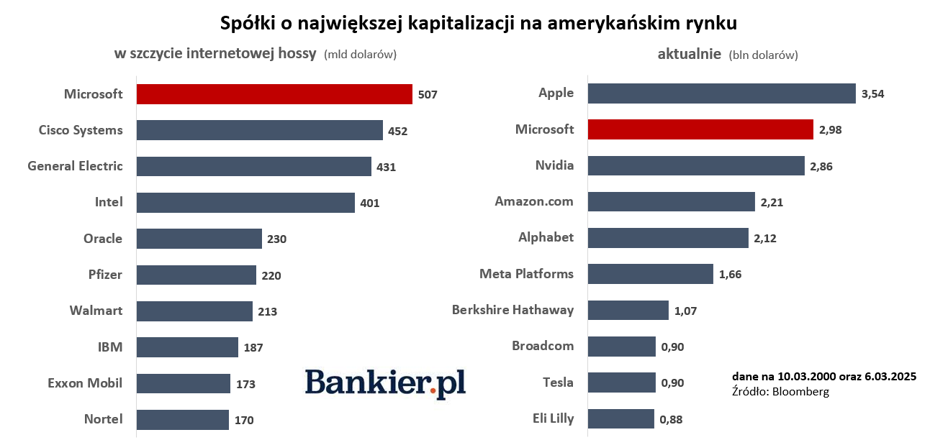

Potwierdzeniem s艂贸w specjalisty mog膮 by膰 dane. Wed艂ug Reutersa wska藕nik C/Z dla przysz艂ych zysk贸w sp贸艂ek z indeksu Nasdaq w szczycie ba艅ki internetowej si臋ga艂 48, podczas gdy w trakcie obecnej hossy nie zbli偶a艂 si臋 do takich warto艣ci, a aktualnie, po korekcie notowa艅 i publikacji nowych prognoz dla sp贸艂ek, spad艂 do oko艂o 26. Wyceny s膮 鈥渨ymagaj膮ce鈥�, jak to zwykli okre艣la膰 analitycy, ale nie z sufitu.

Dobrym przyk艂adem mo偶e by膰 te偶 por贸wnanie Cisco i Nvidii. Pierwsza z firm, produkuj膮ca sprz臋t sieciowy, w trakcie internetowej hossy by艂a gwiazd膮 rynku podobnie jak dzisiaj Nvidia, jej akcje zyska艂y ponad 3800 procent, a kapitalizacja przekroczy艂a 550 mld dolar贸w. Mo偶na powiedzie膰, 偶e nadzieje wobec Cisco by艂y jednak znacznie bardziej rozbudzone ni偶 dzi艣 wobec Nvidii聽鈥� wska藕nik C/Z dla Cisco si臋ga艂 pod koniec hossy 130, podczas gdy dla Nvidii ostatnio spad艂 poni偶ej 40.

Dodajmy, 偶e wycena Cisco znalaz艂a si臋 wtedy na takim poziomie, 偶e do tej pory, mimo 偶e firma ci膮gle si臋 rozwija i ma wiod膮c膮 pozycj臋 w swojej bran偶y, jej papiery nie zdo艂a艂y zbli偶y膰 si臋 do szczytu sprzed 25 lat.

Aaaakcje dot-comu kupi臋

鈥撀燱 czasie internetowej hossy mieli艣my do czynienia z kulminacj膮 wieloletniej spekulacji, mocnymi zwy偶kami nierentownych i ma艂ych sp贸艂ek oraz licznymi IPO przynosz膮cymi setki procent zwrotu w kr贸tkim okresie聽鈥� przypomina Micha艂 Krajczewski.

Je艣li chodzi o IPO, zacz臋艂o si臋 od wej艣cia na gie艂d臋 firmy Netscape, kt贸ra tworzy艂a najpopularniejsz膮 w贸wczas przegl膮dark臋 internetow膮. Ju偶 pierwszego dnia notowa艅, kt贸ry przypad艂 na 9 sierpnia 1995 r., jej akcje zdro偶a艂y z 28 dolar贸w, jakie p艂acono w IPO, do ponad 58 dolar贸w. Za ni膮 posz艂y kolejne przedsi臋biorstwa. Nic w tym zreszt膮 dziwnego, skoro inwestorzy gotowi byli kupowa膰 akcje sp贸艂ek, zw艂aszcza tych z 鈥�.com鈥� w nazwie, za ka偶d膮 cen臋. Najlepszym przyk艂adem gie艂dowy debiut TheGlobe.com, portalu spo艂eczno艣ciowego za艂o偶onego przez tr贸jk臋 student贸w w 1995 r. Po zaledwie trzech latach trafi艂 on na gie艂d臋, a w trakcie pierwszej sesji papiery dro偶a艂y nawet ponad 10-krotnie. Nie patrzono na tradycyjne wska藕niki wyceny, jak cena/zysk czy cena/sprzeda偶, bo cz臋sto nie by艂y miarodajne przy braku zysk贸w czy niskich przychodach, lecz np. na to, jaki ruch w internecie generuje dana strona internetowa i jakie ma pod tym wzgl臋dem perspektywy.

Jak w 1998 roku, a nie w szczycie ba艅ki

R贸wnie偶 Kamil Cisowski, dyrektor dzia艂u analiz i doradztwa inwestycyjnego z Domu Inwestycyjnego Xelion, nie dostrzega dzisiaj zagro偶e艅 zwi膮zanych ze zbyt optymistycznym podej艣ciem inwestor贸w.

鈥� Sytuacja w ameryka艅skim sektorze technologicznym zacz臋艂a powoli przypomina膰 t臋 z okresu ba艅ki dot-com贸w, ale raczej na jej 艣rodkowym etapie, a nie w ostatnich momentach przed p臋kni臋ciem. U偶ywaj膮c tej analogii, du偶o bardziej prawdopodobne jest, 偶e znajdujemy si臋 w sytuacji takiej jak w sierpniu 1998 r., gdy Nasdaq spad艂 niemal o 20%, by potem jeszcze d艂ugo kontynuowa膰 wzrosty, a nie takiej jak w 2000 r.聽鈥� m贸wi specjalista, zaznaczaj膮c, 偶e jego zdaniem trwaj膮ca obecnie korekta, dla kt贸rej pretekstem jest m.in. burzliwy pocz膮tek kadencji Donalda Trumpa, b臋dzie jednak p艂ytsza ni偶 ta z 1998 r.

Kamil Cisowski zwraca uwag臋, 偶e aktualnie inwestorzy nie rzucaj膮 si臋 wcale na wszystko, co ma w nazwie AI, a jedynie na akcje sp贸艂ek, kt贸re maj膮 realn膮 szans臋, by by膰 wygranymi tej rewolucji.

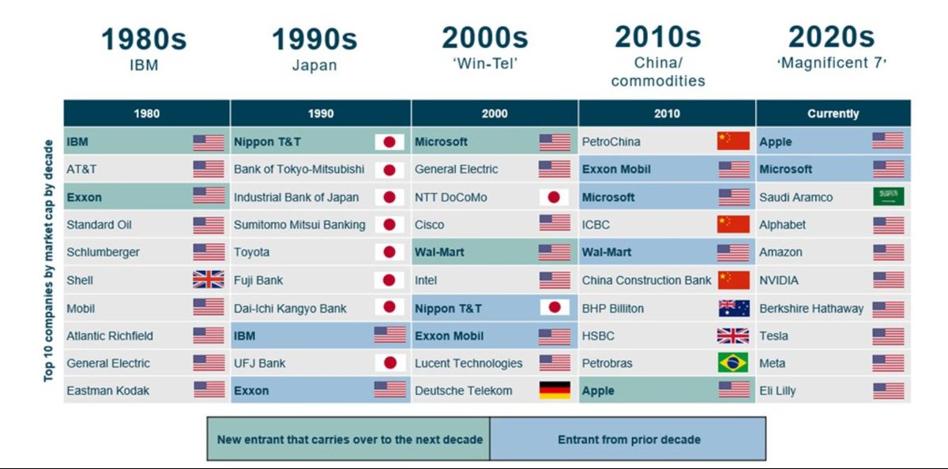

Co charakterystyczne, inwestorzy od d艂u偶szego czasu stawiaj膮 przede wszystkim na tzw. Wspania艂膮 7, czyli sp贸艂ki, kt贸re istniej膮 na rynku od dawna i ich modele biznesowe mia艂y szans臋 sprawdzi膰 si臋 ju偶 w r贸偶nych warunkach gospodarczych. Najm艂odsza z tej grupy Meta powsta艂a (jako Facebook) w 2004 r., a rok starsza jest Tesla. Obie s膮 wi臋c w biznesie od ponad dw贸ch dekad, a pozosta艂a pi膮tka jeszcze d艂u偶ej.

Z kolei specjalizuj膮ce si臋 wy艂膮cznie w AI firmy takie jak OpenAI (od ChataGPT) czy Anthropic, kt贸ra opracowa艂a konkurencyjny model j臋zykowy Claude, nie pal膮 si臋 do wej艣cia na gie艂d臋. Wol膮 pozyska膰 kapita艂 od firm od sp贸艂ek z grona Magnificent 7 (Microsoft, Amazon czy Google) czy od funduszy inwestycyjnych.

Takiego komfortu nie mia艂 m.in. Amazon, kt贸ry powsta艂 w 1994 r., a na gie艂d臋 po kapita艂 skierowa艂 si臋 ju偶 w 1997 r. Jego akcje poszybowa艂y w g贸r臋 w trakcie 贸wczesnej hossy, ale po jej zako艅czeniu musia艂 si臋 zmierzy膰 z ich spadkiem a偶 o 95 proc.

Fundamenty s膮 o wiele zdrowsze

Na znacz膮ce r贸偶nice mi臋dzy obecn膮 hoss膮 a t膮 sprzed 膰wier膰 wieku zwraca uwag臋 tak偶e Daniel Kostecki, analityk CMC Markets. - W latach 1999-2000 inwestorzy ignorowali brak zysk贸w sp贸艂ek i byli za艣lepieni pogoni膮 za dro偶ej膮cymi akcjami bez pokrycia w ich dzia艂alno艣ci - podkre艣la. 鈥�聽Obecnie, cho膰 wyceny s膮 wysokie, to jednak nie tak wysokie jak wtedy, a wi臋kszo艣膰 lider贸w indeksu Nasdaq generuje solidne zyski i przep艂ywy pieni臋偶ne. Fundamenty sp贸艂ek s膮 o wiele zdrowsze聽鈥� zaznacza Daniel Kostecki.

鈥撀燨becnie mocno rosn膮cy segment rynku zwi膮zany z AI (przyk艂adowo tzw. Magnificent 7) sk艂ada si臋 g艂贸wnie z du偶ych sp贸艂ek o mocno ugruntowanych biznesach na ca艂ym 艣wiecie i generuj膮cych bardzo wysokie przep艂ywy pieni臋偶ne, kt贸re przeznaczane s膮 na inwestycje w infrastruktur臋 AI. Mo偶emy mie膰 oczywi艣cie do czynienia z sytuacj膮, 偶e za kilka lat oka偶e si臋, 偶e firmy te przeinwestowa艂y, co mo偶e doprowadzi膰 do korekty ich wycen, natomiast nie powinno to zachwia膰 ich modelami biznesowymi. Tymczasem znaczna cz臋艣膰 inwestycji w infrastruktur臋 telekomunikacyjn膮 w latach 90. i na pocz膮tku 2000. by艂a finansowana emisjami akcji albo d艂ugu, co by艂o bardziej ryzykownym modelem聽鈥� zaznacza Micha艂 Krajczewski.

Tu warto wspomnie膰, 偶e obok firm technologicznych to w艂a艣nie sp贸艂ki telekomunikacyjne sta艂y si臋 ulubie艅cami inwestor贸w 膰wier膰 wieku temu. Spodziewano si臋, 偶e wkr贸tce zaczn膮 zarabia膰 krocie na rozwoju telefonii kom贸rkowej oraz oferowaniu klientom dost臋pu do internetu. W艣r贸d firm o najwi臋kszej kapitalizacji na 艣wiecie pojawi艂y si臋 zatem japo艅skie NTT DoCoMo, niemiecki Deutsche Telekom czy brytyjski Vodafone. Okaza艂o si臋 jednak, 偶e koncerny faktycznie przedobrzy艂y z inwestycjami (m.in. w licencje na us艂ugi kom贸rkowe 3G) i radzi艂y sobie znacznie s艂abiej, ni偶 oczekiwali inwestorzy. Krach ich notowa艅 nast膮pi艂 w 2001 r., czyli p贸藕niej ni偶 dot-com贸w.

Ni偶sze stopy zwrotu mo偶liwe, ale AI nie jest pass茅

鈥� Nie mamy obecnie do czynienia z przewarto艣ciowaniem pozosta艂ych segment贸w rynku w USA, czyli np. rynku ma艂ych sp贸艂ek, czy te偶 innych rynk贸w na 艣wiecie聽鈥� np. wyceny w Europie w 2000 r. by艂y r贸wnie wysokie jak w USA, podczas gdy teraz mamy do czynienia z rekordowymi poziomami dyskonta. Nie mamy te偶 boomu na IPO ani na wt贸rne emisje akcji. Dop贸ki nie zobaczymy znacznego zwi臋kszenia optymizmu na szerokim rynku (nie tylko w w膮skiej grupie sp贸艂ek zwi膮zanych z AI i Magnificent 7), trudno b臋dzie m贸wi膰 o wyst臋powaniu ba艅ki spekulacyjnej聽鈥� dodaje Micha艂 Krajczewski.

Jego zdaniem spe艂ni膰 mo偶e si臋 natomiast ryzyko wyst臋powania ni偶szych st贸p zwrotu w obszarze sp贸艂ek technologicznych w d艂u偶szym terminie w por贸wnaniu z innymi segmentami rynku.

鈥撀燴 przymru偶eniem oka patrzymy na to, jak szybko pojawiaj膮 si臋 obecnie tezy, 偶e sektor technologiczny jest ju偶 pass茅. Dalej wierzymy, 偶e AI b臋dzie najwa偶niejszym tematem inwestycyjnej tej dekady聽鈥� dodaje Kamil Cisowski. Spodziewa si臋 on jednak, 偶e ten rok i kolejne przerw膮 absolutn膮 dominacj臋 sp贸艂ek Magnificent 7 na globalnym rynku akcji, a gwiazdami b臋d膮 sp贸艂ki mniejsze o rz膮d lub kilka rz臋d贸w wielko艣ci.